OFICIO mediante el cual se revoca la autorización, que para operar como Institución de Banca Múltiple, le fue otorgada a Banco Ahorro FAMSA, S.A., Institución de Banca Múltiple.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.- Presidencia.- Vicepresidencia Jurídica.- Dirección General Contenciosa.- Oficio: P329/2020.- Expediente: CNBV.212.421.12()"2020/JUN/18, /2020/Jun/18" RR/01.

Asunto: Se revoca autorización para operar como Institución de Banca Múltiple.

REPRESENTANTE LEGAL DE

BANCO AHORRO FAMSA, S.A.

INSTITUCIÓN DE BANCA MÚLTIPLE

AV. ALFONSO REYES NORTE NÚM. 1500,

20. PISO, COL SARABIA, C.P. 64490,

MONTERREY, NUEVO LEÓN.

Esta Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto en el artículo 25, párrafo segundo de la Constitución Política de los Estados Unidos Mexicanos , en los artículos 28, párrafo primero, fracción V de la Ley de Instituciones de Crédito, 4, fracciones XI y XXXVIII de la Ley de la Comisión Nacional Bancaria y de Valores; y conforme al Acuerdo Primero adoptado por la Junta de Gobierno de la propia Comisión en su sesión extraordinaria celebrada el día 30 de junio de 2020, con objeto de dar cumplimiento a dichos ordenamientos legales, se dicta la presente resolución de revocación de la autorización, que para operar como Institución de Banca Múltiple, le fue otorgada a BANCO AHORRO FAMSA, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE, al tenor de los siguientes:

ANTECEDENTES

1. El 14 de noviembre de 2005, Grupo Famsa, S.A. de C.V. y Fabricantes Muebleros, S.A. de C.V. presentaron una solicitud de autorización para la organización y operación de una institución de banca múltiple, cuya denominación sería Banco Ahorro Famsa, S.A., Institución de Banca Múltiple, a la Secretaría de Hacienda y Crédito Público.

El 15 de marzo de 2006, esta Comisión manifestó su opinión favorable mediante oficio 312-1/522344/2006 para que la Secretaría de Hacienda autorizara la organización y operación de Banco Ahorro Famsa.

El 8 de agosto de 2006 se publicó en el Diario Oficial de la Federación la resolución por la que se autorizó la organización y operación de Banco Ahorro Famsa, S.A., Institución de Banca Múltiple.

2. En el ejercicio de las facultades de inspección y de vigilancia que ejerce la Comisión Nacional Bancaria y de Valores, de conformidad con lo establecido en los párrafos tercero, cuarto, quinto y sexto del citado artículo 5 de la Ley de la Comisión Nacional Bancaria y de Valores, esta Comisión llevó a cabo los siguientes actos:

A) Visita de Inspección.

I. Del 11 de febrero al 15 de marzo de 2019, se realizó una visita de inspección ordinaria con cifras a noviembre de 2018 al amparo del oficio 111-1/162/2019 del 24 de enero de 2019, recibido en el Banco el 30 de enero de 2019, de las que se destacan las siguientes observaciones detectadas sobre el cumplimiento regulatorio con posibles efectos en su capital neto, que fueron dadas a conocer mediante oficio 111-1/188/2019 del 4 de abril de 2019, recibido por Banco Ahorro Famsa el 12 de abril de 2019. Las observaciones de mérito, se sintetizan a continuación:

a. Se excedió el límite de operaciones con personas relacionadas en un monto de $1,812.2 millones de pesos (mdp).

b. Se identificaron pagos anticipados con plazo de amortización mayor a un año por un importe de $778.2 mdp, que no se consideraron en el cómputo del índice de Capitalización (ICAP) correspondiente a noviembre de 2018.

c. Se registró indebidamente cartera de crédito adquirida por Banco Ahorro Famsa de Impulsora Promobien S.A. de C.V. (PROMOBIEN) en noviembre 2018, al amparo de autorizaciones para compra de cartera otorgadas por el Banco de México, como derechos de cobro, por un monto de $159.2 mdp, sin cumplir con los requisitos del criterio contable B-11 Derechos de Cobro del Anexo 33 de las Disposiciones de carácter general aplicables a las Instituciones de Crédito, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005 y modificadas mediante Resoluciones publicadas

en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006; 12 de enero, 23 de marzo, 26 de abril y 5 de noviembre de 2007; 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre y 4 de diciembre de 2008; 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009; 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010; 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011; 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre y 13 de diciembre de 2012; 31 de enero, 16 de abril, 3 de mayo, 3 y 24 de junio, 12 de julio, 2 de octubre y 24 de diciembre de 2013; 7 y 31 de enero, 26 de marzo, 12 y 19 de mayo, 3 y 31 de julio, 24 de septiembre, 30 de octubre, 8 y 31 de diciembre de 2014; 9 de enero, 5 de febrero, 30 de abril, 27 de mayo, 23 de junio, 27 de agosto, 21 de septiembre, 29 de octubre, 9 y 13 de noviembre, 16 y 31 de diciembre de 2015; 7 y 28 de abril, 22 de junio, 7 y 29 de julio, 1 de agosto, 19 y 28 de septiembre y 27 de diciembre de 2016; 6 de enero, 4 y 27 de abril, 31 de mayo, 26 de junio, 4 y 24 de julio, 29 de agosto, 6 y 25 de octubre, 18, 26 y 27 de diciembre de 2017; 22 de enero, 14 de marzo, 26 de abril, 11 de mayo, 26 de junio, 23 de julio, 29 de agosto, 4 de septiembre,5 de octubre, 15 y 27 de noviembre de 2018, 15 de abril, 5 de julio,1 de octubre, 1, 4 y 25 de noviembre de 2019, así como 13 de marzo, 9 de abril y 9 de junio de 2020, (en lo sucesivo las Disposiciones).

d. Se determinó un faltante de estimaciones preventivas equivalente a $108.6 mdp, por la aplicación incorrecta de la metodología general para el cálculo de reservas de cartera de consumo no revolvente establecida en las Disposiciones.

II. Una vez dictadas las medidas correctivas para subsanar dichas observaciones, entre otras, mediante oficios de acciones y medidas correctivas 111-1/207/2019 del 26 de junio de 2019, recibido por el Banco el 2 de julio de 2019, así como de seguimiento de acciones y medidas correctivas 111-1/227/2019 del 28 de noviembre de 2019, recibido por Banco Ahorro Famsa el 3 de diciembre de 2019, el Banco realizó diversas manifestaciones a efecto de atender las observaciones formuladas por esta Comisión.

B) Vigilancia.

En ejercicio de las facultades de vigilancia de la Comisión Nacional Bancaria y de Valores, conforme a lo establecido en el artículo 5 párrafos cuarto, quinto y sexto de la Ley de la Comisión Nacional Bancaria y de Valores, por oficios de observaciones 111-1/243/2019 del 17 de diciembre de 2019, 111-1/164/2020 del 21 de febrero y 111-1/177/2020 del 4 de marzo de 2020, recibidos por Banco Ahorro Famsa los días 17 de diciembre de 2019, 26 de febrero y el 11 de marzo de 2020, respectivamente, se comunicaron a la Entidad presuntos incumplimientos en materia de capitalización, límites regulatorios y reservas, que consistieron en lo siguiente:

Oficio 111-1/243/2019:

a. No dedujo del capital básico el monto en exceso al 25% del capital básico de la totalidad de operaciones con personas relacionadas relevantes.

b. El importe de los bienes adjudicados por un importe de $3,962 mdp, que el Banco registró al cierre de septiembre de 2019, excedió en $741 mdp al límite establecido en el penúltimo párrafo del artículo 55 de la LIC.

c. Omitió someter a la aprobación de su Consejo de Administración un total de 17 operaciones (Grupo Famsa) relacionadas relevantes que excedían los dos millones de UDI's.

d. Inconsistencias en reportes regulatorios R04C-0463, R04C-0464, R04C-0468 y R04C-0469 tales como: (i) omitió reportar en el regulatorio de altas de créditos, un crédito otorgado a Grupo Famsa; (ii) a pesar de no haberse realizado el pago del monto exigible de algunos créditos, estos aparecían en el reporte correspondiente como créditos vigentes sin atraso, y (iii) créditos que tenían fecha de origen posterior a la fecha de vencimiento.

e. Omitió presentar el reporte correspondiente al 3T19 sobre el avance en la implementación del Plan de trabajo en el que se especifican las acciones que seguirán para desarrollar los mecanismos a que se refieren los artículos 51 Bis 3 y 51 Bis 5 de las

Disposiciones de carácter general aplicables a las instituciones de crédito.

Oficio 111-1/164/2020

a. Al cierre de diciembre de 2019 no constituyó reservas por bienes adjudicados por un importe de $43.6 mdp.

b. Incumplimiento al Plan de Contingencia a que se refiere el artículo 172 Bis 37 de las Disposiciones, toda vez que el Banco no implementó las acciones que considera este documento para restablecer el nivel del ICAP, no obstante que el indicador mencionado se ubicó por debajo del nivel del perfil del riesgo deseado establecido por el propio Banco durante los meses de septiembre a diciembre de 2019 que es del 11.50%.

Oficio 111-1/177/2020

a. Faltantes de reservas de cartera de consumo no revolvente por $80.9 mdp por deficiencias en la aplicación de la metodología general de estimaciones preventivas contenida en las Disposiciones.

Adicionalmente, mediante oficios 111-1/191/2020 y 111-1/200/2020 de los días 27 de marzo y 7 de abril de 2020, recibidos por Banco Ahorro Famsa, los días 30 de marzo y 7 de abril de 2020 respectivamente, esta Comisión solicitó diversa información como parte de sus labores de vigilancia.

Por medio de los escritos remitidos por su Gerente Jurídico, a través de correo electrónico los días 16 de abril y 11 de mayo de 2020, recibidos en esta Comisión en las mismas fechas dentro del plazo otorgado para tal efecto, Banco Ahorro Famsa dio respuesta a los oficios 111-1/191/2020 y 111-1/200/2020.

Derivado de la revisión de la información proporcionada en los escritos 16 de abril y 11 de mayo de 2020 referidos, así como de los reportes regulatorios de los meses de febrero y marzo de 2020 remitidos por ese Banco a esta Comisión a través del Sistema Interinstitucional de Transferencia de Información (en adelante SITI) en apego a lo establecido en el artículo 207, de las Disposiciones de carácter general aplicables a las Instituciones de Crédito, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005 y reformadas por última vez por resolución publicada en el citado Diario el 9 de junio de 2020, y la información relativa a su cómputo de requerimientos de capitalización por los meses de septiembre de 2019 a marzo de 2020 que en términos del artículo 2 Bis 4, tercer párrafo, de las citadas disposiciones, fueron enviados por BAF a Banco de México, esta Comisión detectó en ejercicio de sus funciones diversos hallazgos que fueron hechos del conocimiento de Banco Ahorro Famsa a través del oficio 111-1/221/2020 del 22 de mayo de 2020, recibido en la misma fecha por Banco Ahorro Famsa,

En dicho oficio esta Comisión otorgó el derecho de audiencia, considerando que, en relación a las Observaciones 1, 2, 6, 7 y 9 el plazo para para ejercer el derecho de audiencia fue de 10 días hábiles contados a partir del día hábil siguiente a aquél en que surtió efectos la notificación de tal oficio, tomando en consideración que de acreditarse esas observaciones, el posible impacto podría implicar que el capital neto de Banco Ahorro Famsa sea inferior a la cantidad que resulte de sumar los requerimientos de capital establecidos en las Disposiciones tal y como lo señala el artículo 50, primer párrafo de la LIC, pudiendo poner a Banco Ahorro Famsa en una situación en la que no tenga capacidad para hacer frente a sus obligaciones adquiridas con el público depositante y demás participantes del sistema financiero mexicano, con fundamento en el artículo 50, fracción VII, segundo párrafo, incisos b) y d) del referido Reglamento de Supervisión de la Comisión Nacional Bancaria y de Valores.

En uso de su derecho de audiencia, Banco Ahorro Famsa remitió a esta Comisión escrito del 5 de junio de 2020 recibido en esta Comisión el mismo día, mediante el cual dio respuesta al oficio 111-1/221/2020, respecto de las Observaciones identificadas en los numerales 1, 2, 6, 7 y 9.

Conforme a los argumentos vertidos en el párrafo anterior, mediante oficio 111-1/232/2020 del 10 de junio de 2020, recibido por ese Banco en esa misma fecha, esta Comisión hizo del conocimiento de Banco Ahorro Famsa que tales argumentos no desvirtúan legalmente los hechos señalados en las Observaciones 1, 2, 6, 7 y 9 del

oficio 111-1/221/2020 del 22 de mayo de 2020, por lo que se comunicó que esta Comisión llevaría las acciones necesarias para que se realice el cálculo de dicho índice o suplementos de capital, de conformidad con lo previsto en el propio artículo 50 de la Ley de Instituciones de Crédito, así como que se solicitó que Banco Ahorro Famsa acreditara ante esta Comisión que, el cómputo de su índice de capitalización haya sido calculado de conformidad al 2 Bis 6, fracción I, inciso s) de las Disposiciones en relación con lo previsto en el artículo 50, párrafo séptimo, de la Ley de Instituciones de Crédito, y en su caso, manifestara por escrito y por conducto de persona legalmente facultada para ello, lo que a su interés conviniera.

Mediante escrito del 16 de junio de 2020, recibido por esta Comisión ese mismo día, Banco Ahorro Famsa dio contestación al oficio 111-1/232/2020 del 10 de junio de 2020, manifestando que para las Observaciones 1, 2, 6, 7 y 9 del oficio 111-1/221/2020 del 22 de mayo de 2020 su respuesta era de igual forma lo señalado en el escrito del 5 de junio de 2020 mencionado, sin acreditar ante esta Comisión que, el cómputo de su ICAP haya sido calculado de conformidad con lo establecido en el artículo 2 Bis 6, fracción I, inciso s) de las Disposiciones en relación con lo previsto en el artículo 50, párrafo séptimo, de la Ley de Instituciones de Crédito, tal como fue requerido en el oficio 111-1/232/2020, por lo que en consecuencia los hechos imputados en las observaciones antes citadas se dieron por acreditados, con las implicaciones correspondientes al ICAP al cierre de marzo de 2020.

3. A través del oficio número 111-1/237/2020 de fecha 24 de junio de 2020, esta Comisión solicitó a Banco de México efectuar el cómputo del Índice de Capitalización al cierre de marzo de 2020 de BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple, con base en la información que esta Comisión determinó respecto a las Observaciones 1, 6 y 7 del oficio 111-1/221/2020, en el ejercicio de sus funciones de inspección y vigilancia, de conformidad con el artículo 2 Bis 4, penúltimo párrafo de las Disposiciones, en relación con el artículo 50 de la Ley de Instituciones de Crédito.

4. Mediante oficio de fecha 24 de junio de 2020, en respuesta al oficio 111-1/237/2020, Banco de México comunicó a esta Comisión, que el Índice de Capitalización de BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple, al cierre de marzo 2020, equivale a la cifra negativa de 6.02% (menos seis punto cero dos por ciento).

Asimismo, mediante escrito del 25 de junio de 2020 en alcance al escrito antes referido, el Banco de México precisó que el ICAP de -6.02% corresponde a las cifras de Banco Ahorro Famsa al cierre de marzo de 2020.

5. A través de los oficios 111-1/245/2020 y 111-1/242/2020, ambos de fecha 25 de junio de 2020, esta Comisión solicitó la opinión de Banco de México y del Instituto para la Protección al Ahorro Bancario, respectivamente, en relación con la causal de revocación en que se encuentra ubicado BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple, en cumplimiento a lo dispuesto por el primer párrafo del artículo 28 de la Ley de Instituciones de Crédito.

6. Mediante escrito del 30 de junio de 2020, Banco de México emitió opinión favorable para la declaratoria de revocación de la autorización para organizarse y operar como Institución de Banca Múltiple otorgada a BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple.

7. Mediante oficio número IPAB/SAPAB/DGSIA/109/2020, IPAB/SAJ/DJPA/359/2020 de fecha 26 de junio de 2020, el Instituto para la Protección al Ahorro Bancario emitió opinión favorable respecto de la revocación de la autorización otorgada a esa Sociedad.

8.A través del oficio número 210/010/2020 de fecha 25 de junio de 2020, esta Comisión emitió oficio de emplazamiento al procedimiento de revocación de autorización para operar como Institución de Banca Múltiple, mismo que fue legalmente notificado a Banco Ahorro Famsa, S.A. en la misma fecha de su emisión, por ubicarse en la causal de revocación prevista en la fracción V del artículo 28 de la Ley de Instituciones de Crédito, en relación con el artículo 29 Bis, fracción III, inciso a) del citado ordenamiento legal, toda vez que su Índice de Capitalización al cierre de marzo 2020 se encuentra por debajo del señalado en el artículo 50 de la Ley de Instituciones de Crédito.

9.Por escrito de fecha 29 de junio de 2020 recibido por esta Comisión el mismo día, la Entidad desahogó su derecho de audiencia realizando diversas manifestaciones en relación a las causales de revocación contenidas en el oficio de emplazamiento precisado.

10.Con fecha 30 de junio de 2020, la Comisión sometió a la consideración de su Junta de Gobierno la revocación de la autorización de BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple, con base en los hechos señalados en los numerales anteriores del presente capítulo.

11. Al respecto, mediante oficio 111-1/241/2020 de fecha 25 de junio de 2020, la Comisión Nacional Bancaria y de Valores previno a BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple, para que en el término de un día hábil reintegrara el capital.

12. En respuesta a lo anterior, esa Sociedad manifestó, mediante escrito de fecha 29 de junio de 2020 lo que a su derecho convino sin reintegrar el capital.

En vista de lo hasta aquí expuesto, a continuación, se exponen las razones y disposiciones legales que fundamentan la presente resolución de revocación de la autorización que, para organizarse y operar como Institución de Banca Múltiple, se otorgó a BANCO AHORRO FAMSA, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE.

CONSIDERANDOS

PRIMERO. - Que con fundamento en los artículos 28, fracción V de la Ley de Instituciones de Crédito, 4, fracciones XI y XXXVIII de la Ley de la Comisión Nacional Bancaria y de Valores, esta Comisión es competente para declarar la revocación de la autorización para organizarse y operar como institución de banca múltiple.

SEGUNDO. - Que la entidad mediante escrito de fecha 29 de junio de 2020, ejerció su derecho de audiencia derivado del oficio de emplazamiento de esta Comisión, señalando básicamente que:

1. La Comisión debe de regularizar el procedimiento dado que no se está en el supuesto del artículo 29 Bis, fracción III, inciso a) de la LIC, sino en la fracción II del mismo numeral, por ubicarse en el supuesto de revocación del art. 28 fracción V del mismo ordenamiento legal.

2. La Vicepresidenta Jurídica no cuenta con facultades para firmar el oficio de emplazamiento de revocación pues ello corresponde a la Dirección General Contenciosa.

3. No se cumple con el principio de definitividad, estando sub judice el oficio de emplazamiento dado que el Banco ha impugnado el mismo.

4. Reitera, con los mismos argumentos que ha hecho valer, que la operación de Fideicomiso no debe considerarse una operación con persona relacionada dado que no se cumple el supuesto del segundo párrafo del artículo 73 de la Ley de Instituciones de Crédito.

TERCERO. - Que el artículo 25 Constitucional contiene esencialmente los principios de la rectoría económica del Estado para garantizar el crecimiento económico del país, lo que se logrará mediante acciones del Estado que alienten a determinados sectores productivos, concedan subsidios, otorguen facilidades a empresas de nueva creación, concedan estímulos para importación y exportación de productos y materias primas y sienten las bases de la orientación estatal por medio de un plan nacional. El propósito del artículo es el de proteger la economía nacional mediante acciones estatales fundadas en una declaración de principios contenida en el propio precepto.

Al respecto, mediante "DECRETO por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de disciplina financiera de las entidades federativas y los municipios", publicado en Diario Oficial de la Federación el 26 de mayo de 2015, se reformó el segundo párrafo del artículo 25 constitucional para establecer que "El Estado velará por la estabilidad de las finanzas públicas y del sistema financiero para coadyuvar a generar condiciones favorables para el crecimiento económico y el empleo. (...)."

La intención del Poder Reformador de la Constitución fue elevar a nivel constitucional la obligación de velar por la estabilidad del sistema financiero, porque de esa manera se coadyuva a generar condiciones favorables al crecimiento económico y el empleo y se otorga seguridad jurídica en el mismo y respecto a los participantes de este, lo cual es base del bienestar en la población.

La consecución de dicha estabilidad sólo es posible a través de:

a) Establecer un marco jurídico sólido; y

b) Contar con una regulación y supervisión financieras que salvaguarden la estabilidad e integridad del propio sistema y protejan los intereses de la población.

Lo anterior se colige del proceso legislativo que originó el decreto referido, en cuyo dictamen de la "Comisión de Puntos Constitucionales" de la Cámara de Diputados,(1) se expresó:

Consideraciones en lo particular.

Artículo 25

Los integrantes de esta Comisión Dictaminadora no pasan desapercibidos que el sistema financiero desempeña un papel central en el funcionamiento y desarrollo de la economía.

Un sistema financiero estable, eficiente, competitivo e innovador contribuye a elevar el crecimiento económico sostenido y el bienestar de la población. Para lograr dichos objetivos, es indispensable contar con un marco jurídico sólido y una regulación y supervisión financieras que salvaguarden la integridad del mismo sistema y protejan los intereses de la población.

En ese sentido, se adiciona un segundo párrafo al artículo 25 constitucional, para establecer que el Estado, entendido éste en los tres órdenes de gobierno, debe de velar por el cuidado de la estabilidad de las finanzas públicas y del sistema financiero, coadyuvando a generar condiciones para el crecimiento económico y el empleo, lo cual es de vital importancia, ya que es obligación del mismo, revisar a qué se destina el gasto público, ofreciendo más transparencia a la población y evitar el desvío de recursos para cubrir los intereses del ejecutivo en turno.

Dicho principio debe ser seguido por los tres órdenes de gobierno,

(...)

Así, del contenido del artículo en comento se desprenden, los principios constitucionales torales de estabilidad del sistema financiero mexicano y la protección al público en general en el mismo, principios bajo los cuales esta Comisión lleva a cabo todas y cada una de sus actuaciones.

Por su parte, los artículos 1 y 117 de la Ley de Instituciones de Crédito, establecen:

Artículo 1o.- La presente Ley es de orden público y observancia general en los Estados Unidos Mexicanos y tiene por objeto regular el servicio de banca y crédito, la organización y funcionamiento de las instituciones de crédito, las actividades y operaciones que las mismas podrán realizar, su sano y equilibrado desarrollo, la protección de los intereses del público y los términos en que el Estado ejercerá la rectoría financiera del Sistema Bancario Mexicano.

Artículo 117.- La supervisión de las entidades reguladas por la presente Ley estará a cargo de la Comisión Nacional Bancaria y de Valores, quien la llevará a cabo sujetándose a lo previsto en su Ley, en el Reglamento respectivo y en las demás disposiciones que resulten aplicables.

De los preceptos transcritos se desprende que la Ley de Instituciones de Crédito es de orden público y tiene por objeto regular el servicio de banca y crédito, las instituciones que lo prestan, las actividades y operaciones que pueden realizar, así como los términos en que el Estado ejercerá la rectoría del sistema bancario mexicano. Todo ello en acatamiento del mandato constitucional de ejercer la rectoría del sistema financiero mexicano, en protección de los intereses del público.

Asimismo, debe decirse que la supervisión de las instituciones de crédito se encuentra a cargo de la Comisión Nacional Bancaria y de Valores, supervisión que, en términos del artículo 2 de la Ley de La Comisión Nacional Bancaria y de Valores, "...tendrá por objeto supervisar y regular en el ámbito de su competencia a las entidades integrantes del sistema financiero mexicano (...), a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo de dicho sistema en su conjunto, en protección de los intereses del público."

Con relación al servicio de banca y crédito, el Décimo Tribunal Colegiado en Materia Administrativa del Primer Circuito, en la tesis cuyo rubro y datos de localización son "SERVICIO DE BANCA Y CRÉDITO. SUS CARACTERÍSTICAS COMO ACTIVIDAD DE INTERÉS GENERAL. [Décima Época, Tribunales Colegiados de Circuito; Gaceta del Semanario Judicial de la Federación, Libro 67, Junio de 2019, Tomo VI, Página 5360, Tesis: I.10o.A.105 A (10a.), Tesis Aislada, Materia(s): Administrativa]", determinó que constituye una actividad reglada del mercado de crédito que es considerada de interés general, cuyo ejercicio se puede encargar, vía autorización, a los particulares constituidos en instituciones de crédito, quienes deben apegarse estrictamente a las normas que regulan ese servicio, así como a las sanas prácticas y usos bancarios, con el objeto de no transgredir derechos humanos en perjuicio de los particulares usuarios de los servicios financieros.

La Ley de Instituciones de Crédito reconoce que el incumplimiento a las disposiciones aplicables a una Institución Financiera tiene efectos tanto en la economía como en la estabilidad del sistema financiero, ya que en ella se encuentran de por medio los recursos del público ahorrador, por tanto, con la finalidad de dotar de eficacia a los principios contenidos en el artículo 25 Constitucional, el legislador estableció en el "Titulo Segundo de la Instituciones de Crédito", del "Capítulo I de las Instituciones de Banca Múltiple", en la "Sección Tercera de la Revocación" la facultad a favor de la CNBV para revocar la autorización de las Instituciones de Crédito.

El artículo 28, fracción V, de la Ley de Instituciones de Crédito, textualmente prescribe:

"ARTICULO 28.- La Comisión Nacional Bancaria y de Valores, con aprobación de su Junta de Gobierno, después de escuchar a la Institución de Banca Múltiple afectada, así como la opinión del Banco de México y del Instituto para la Protección al Ahorro Bancario, podrá declarar la revocación de la autorización que le haya otorgado a aquélla para organizarse y operar con tal carácter, en los casos siguientes:

(...)

V. Si la Institución de Banca Múltiple de que se trate no cumple con el índice de capitalización mínimo requerido conforme a lo dispuesto por el artículo 50 de esta Ley y las disposiciones a que dicho precepto se refiere;"

Ahora bien, el Banco de México comunicó a esta Comisión, a través del oficio del cual se hace referencia en el numeral 4 del capítulo de antecedentes del presente oficio, que el Índice de Capitalización de BANCO AHORRO FAMSA, S.A. Institución de Banca Múltiple al cierre del mes de marzo de 2020 equivale a -6.02% (menos seis punto cero dos por ciento).

Lo anterior de conformidad con lo dispuesto por los artículos 2 Bis 4, penúltimo y último párrafo, y 219, primer y segundo párrafos de las Disposiciones de carácter general aplicables a las instituciones de crédito, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005, modificadas mediante Resoluciones publicadas en el citado Diario Oficial el 3 y 28 de marzo, 15 de septiembre, 6 y 8 de diciembre de 2006, 12 de enero, 23 de marzo, 26 de abril, 5 de noviembre de 2007, 10 de marzo, 22 de agosto, 19 de septiembre, 14 de octubre, 4 de diciembre de 2008, 27 de abril, 28 de mayo, 11 de junio, 12 de agosto, 16 de octubre, 9 de noviembre, 1 y 24 de diciembre de 2009, 27 de enero, 10 de febrero, 9 y 15 de abril, 17 de mayo, 28 de junio, 29 de julio, 19 de agosto, 9 y 28 de septiembre, 25 de octubre, 26 de noviembre y 20 de diciembre de 2010, 24 y 27 de enero, 4 de marzo, 21 de abril, 5 de julio, 3 y 12 de agosto, 30 de septiembre, 5 y 27 de octubre y 28 de diciembre de 2011, 19 de junio, 5 de julio, 23 de octubre, 28 de noviembre y 13 de diciembre de 2012, 31 de enero, 16 de abril, 3 de mayo, 3 y 24 de junio, 12 de julio, 2 de octubre y 24 de diciembre de 2013; 7 y 31 de enero, 26 de marzo, 12 y 19 de mayo, 3 y 31 de julio, 24 de septiembre, 30 de octubre, 8 y 31 de diciembre de 2014; 9 de enero, 5 de febrero, 30 de abril, 27 de mayo, 23 de junio, 27 de agosto, 21 de septiembre, 29 de octubre, 9 y 13 de noviembre, 16 y 31 de diciembre de 2015; 7 y 28 de abril, 22 de junio, 7 y 29 de julio, 1 de agosto, 19 y 28 de septiembre y 27 de diciembre de 2016; 6 de enero, 4 y 27 de abril, 31 de mayo, 26 de junio, 4 y 24 de julio, 29 de agosto, 6 y 25 de octubre, 18, 26 y 27 de diciembre de 2017; 22 de enero, 14 de marzo, 26 de abril, 11 de mayo, 26 de junio, 23 de julio, 29 de agosto, 4 de septiembre,5 de octubre, 15 y 27 de noviembre de 2018, 15 de abril, 5 de julio,1 de octubre, 1, 4 y 25 de noviembre de 2019, así como 13 de marzo, 9 de abril y 9 de junio de 2020, respectivamente, las cuales disponen:

"Artículo 2 Bis 4.- ...

...

Asimismo, y sin perjuicio de lo establecido en este título, la Comisión podrá solicitar al Banco de México, en cualquier momento, que efectúe el cómputo del Índice de Capitalización de una Institución con base en la información que la propia Comisión haya observado en el ejercicio de sus funciones de inspección y vigilancia.

El Índice de Capitalización calculado por el Banco de México, con base en la información

que le proporcione la Comisión conforme al párrafo anterior, será el utilizado para todos los efectos legales conducentes."

"Artículo 219.-. El referido índice será calculado por el Banco de México con base en la información que le entreguen las instituciones de banca múltiple y será comunicado a la Comisión a través de los sistemas informáticos del Banco de México o por cualquier otro medio idóneo, incluyendo los electrónicos.

Sin perjuicio de lo dispuesto en el párrafo anterior y de conformidad con lo previsto en el Artículo 2 Bis 4 de las presentes disposiciones, el Banco de México podrá efectuar el cómputo con mayor periodicidad y en cualquier fecha para alguna Institución de Banca Múltiple en específico, cuando juzgue que entre los días que van de un cómputo a otro, tal Institución de Banca Múltiple está asumiendo riesgos notoriamente mayores a los que muestren las cifras del cierre de mes; dicha situación y, en su caso, el nuevo Índice de Capitalización deberán ser informados a la Comisión a través de los medios antes señalados."

Por lo que, su Índice de Capitalización al cierre del mes de marzo de 2020 es inferior al requerimiento mínimo de capital, conforme a lo establecido en el artículo 50 de la Ley de Instituciones de Crédito, en relación con lo dispuesto por el artículo 2 Bis 5 de las Disposiciones citadas; preceptos legales que establecen:

"Artículo 50.- Las instituciones de crédito deberán mantener en todo momento un capital neto que se expresará mediante un índice y no podrá ser inferior a la cantidad que resulte de sumar los requerimientos de capital que establezca la Comisión Nacional Bancaria y de Valores en términos de las disposiciones generales que emita con la aprobación de su Junta de Gobierno, para las instituciones de banca múltiple, por un lado, y para las instituciones de banca de desarrollo, por el otro. Al efecto, dichos requerimientos de capital estarán referidos a lo siguiente:

I. Riesgos de mercado, de crédito, operacional y demás en que las instituciones incurran en su operación, y

II. La relación entre sus activos y pasivos

El capital neto se determinará conforme lo establezca la propia Comisión en las mencionadas disposiciones y constará de varias partes, entre las cuales se definirá una básica, que, a su vez, contará con dos tramos, de los cuales uno se denominará capital fundamental. Cada una de las partes y de los tramos del capital neto no deberán ser inferiores a los mínimos determinados por la Comisión Nacional Bancaria y de Valores en las disposiciones a que se refiere el primer párrafo de este artículo.

Los requerimientos de capital que establezca la Comisión Nacional Bancaria y de Valores tendrán por objeto salvaguardar la estabilidad financiera y la solvencia de las instituciones de crédito, así como proteger los intereses del público ahorrador.

El capital neto estará integrado por aportaciones de capital, así como por utilidades retenidas y reservas de capital, sin perjuicio de que la Comisión Nacional Bancaria y de Valores permita incluir o restar en dicho capital neto otros conceptos del patrimonio, sujeto a los términos y condiciones que establezca dicha Comisión en las referidas disposiciones de carácter general.

Al ejercer las atribuciones y expedir las disposiciones de carácter general a que se refiere este artículo, la Comisión Nacional Bancaria y de Valores deberá escuchar la opinión del Banco de México, así como tomar en cuenta los usos bancarios internacionales respecto a la adecuada capitalización de las instituciones de crédito, al tiempo que determinará las clasificaciones de los activos, de las operaciones causantes de pasivo contingente y otras operaciones, determinando el tratamiento que corresponda a los distintos grupos de activos y operaciones resultantes de las referidas clasificaciones.

Con independencia del índice de capitalización a que se refiere este artículo, las instituciones de crédito deberán mantener suplementos de capital por arriba del mínimo requerido para dicho índice de capitalización, que determine la Comisión Nacional Bancaria y de Valores en las referidas disposiciones de carácter general. Para determinar dichos suplementos, la Comisión podrá tomar en cuenta diversos factores tales como la necesidad de contar con un margen de capital para operar por arriba del

mínimo, el ciclo económico y los riesgos de carácter sistémico que cada institución, por sus características o las de sus operaciones, pudieran representar para la estabilidad del sistema financiero o de la economía en su conjunto.

La Comisión Nacional Bancaria y de Valores, en las disposiciones a que se refiere este artículo, establecerá el procedimiento para el cálculo del índice de capitalización. Dicho cálculo se efectuará con base en el reconocimiento que se haga a los distintos componentes del capital neto conforme a lo dispuesto por las disposiciones de carácter general a que se refiere el presente artículo, así como con base en los requerimientos señalados en el primer párrafo del presente artículo y en los suplementos de capital, aplicables a las instituciones de crédito, así como la información que respecto de cada institución podrá darse a conocer al público.

Cuando la Comisión Nacional Bancaria y de Valores, con motivo de su función de supervisión, requiera como medida correctiva a las instituciones de crédito realizar ajustes a los registros contables relativos a sus operaciones activas, pasivas y de capital que, a su vez, puedan derivar en modificaciones a su índice de capitalización o a sus suplementos de capital, dicha Comisión deberá llevar a cabo las acciones necesarias para que se realice el cálculo de dicho índice o suplementos de conformidad con lo previsto en este artículo y en las disposiciones aplicables, en cuyo caso deberá escuchar previamente a la Institución de Banca Múltiple afectada, y resolver en plazo no mayor a tres días hábiles.

En el caso de que la medida correctiva referida en el párrafo anterior ocasione que la Institución de Banca Múltiple deba registrar un índice de capitalización, un capital fundamental, una parte básica del capital neto o suplementos de capital en niveles inferiores a los requeridos conforme a las disposiciones de carácter general a que se refiere este artículo, esta deberá ser acordada por la Junta de Gobierno de la Comisión Nacional Bancaria y de Valores considerando los elementos proporcionados por la Institución de Banca Múltiple de que se trate.

El cálculo del índice de capitalización, del capital fundamental, de la parte básica del capital neto o de los suplementos de capital que, en términos del presente artículo, resulte de los ajustes requeridos por la Comisión Nacional Bancaria y de Valores será el utilizado para todos los efectos legales conducentes."

"Artículo 2 Bis 5.- Las Instituciones deberán mantener un Capital Neto en relación con los riesgos de crédito, de mercado y operacional en que incurran en su operación, que no podrá ser inferior a la cantidad que resulte de sumar los requerimientos de capital por cada uno de dichos tipos de riesgo, en términos del presente título.

Capital Neto estará compuesto por una parte básica y otra complementaria. El Índice de Capitalización mínimo requerido que las Instituciones deben mantener será igual a 8 por ciento. Tratándose de la parte básica del Capital Neto, las instituciones deberán mantener:

I. [. . .]

II. Un Coeficiente de Capital Fundamental por lo menos de 4.5 %.

III. Adicionalmente a los mínimos de capital establecidos en los párrafos precedentes, las Instituciones deberán mantener un Suplemento de Conservación de Capital constituido por Capital Fundamental, en los términos señalados en la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, equivalente a:

a) a c) ..." (Énfasis añadido)

Del análisis a los preceptos legales anteriormente citados, se desprende con meridiana claridad que, el Índice de Capitalización mínimo requerido que las instituciones de banca múltiple deben mantener será igual al 8%, por lo que, al ubicarse el Índice de Capitalización de esa Sociedad al cierre del mes de marzo de 2020, en -6.02% (menos seis punto cero dos por ciento), se evidencia que esa Sociedad no cumple con el referido Índice, así como tampoco cumple con el coeficiente mínimo de capital fundamental.

Al respecto, esa Sociedad mediante escrito citado en el numeral 10 del capítulo de antecedentes del presente oficio manifestó que lo que a su derecho convino sin reintegrar el capital, tal y como se aprecia de la glosa que se hace a sus argumentos y del de los mismos que a continuación se realizan por esta Comisión en los siguientes términos:

I. Es infundado el argumento de Banco Ahorro Famsa consistente en que se debió otorgar un plazo de 7 días hábiles para manifestar lo que a su derecho convenga; brindar la posibilidad para que dentro del mismo plazo reintegre a su capital la cantidad suficiente para seguir operando, celebrando una asamblea de accionistas en términos del artículo 29 Bis 1 de la Ley de Instituciones de Crédito; y la posibilidad para que dentro del mismo término celebre una asamblea de accionistas donde se apruebe un régimen de operación condicionada y solicite a la Comisión Nacional Bancaria y de Valores su aprobación.

Para demostrar lo anterior, es necesario acudir a los artículos 28, 29 Bis, 29 Bis 2 y 29 Bis 3 de la Ley de Instituciones de Crédito, en cuya parte conducente establecen:

Artículo 28.- La Comisión Nacional Bancaria y de Valores, con aprobación de su Junta de Gobierno, después de escuchar a la institución de banca múltiple afectada, así como la opinión del Banco de México y del Instituto para la Protección al Ahorro Bancario, podrá declarar la revocación de la autorización que le haya otorgado a aquélla para organizarse y operar con tal carácter, en los casos siguientes:

(...)

V. Si la institución de banca múltiple de que se trate no cumple con el índice de capitalización mínimo requerido conforme a lo dispuesto por el artículo 50 de esta Ley y las disposiciones a que dicho precepto se refiere;

(...)

Artículo 29 Bis. - Cuando la Comisión Nacional Bancaria y de Valores tenga conocimiento de que una institución de banca múltiple ha incurrido en alguno de los supuestos previstos en el artículo 28 de esta Ley, con excepción de los establecidos en las fracciones II y III de dicho artículo, le notificará dicha situación para que manifieste por escrito lo que a su derecho convenga dentro de los plazos siguientes:

(...)

II. Siete días tratándose de instituciones que hayan incurrido en las causales de revocación previstas en el artículo 28, fracciones IV y V de esta Ley. Las instituciones que se encuentren en el supuesto de la fracción V antes mencionada podrán, dentro de ese mismo plazo, formular la solicitud a que se refiere el artículo 29 Bis 2 de esta Ley, y

III. Tres días respecto de instituciones de banca múltiple que:

a) Hayan incurrido en la causal de revocación prevista en el artículo 28, fracción V de esta Ley, cuyo índice de capitalización haya disminuido de ser igual o superior al requerido conforme al artículo 50 de esta Ley, a un nivel igual o inferior al requerimiento mínimo de capital fundamental establecido conforme a dicho artículo, en el período comprendido entre un cálculo y el inmediato siguiente efectuados conforme a las disposiciones aplicables;

(...)

Las instituciones de banca múltiple que se encuentren en el supuesto de causal de revocación prevista en el artículo 28, fracción V de esta Ley, podrán dentro del plazo señalado en la fracción II del presente artículo, reintegrar el capital en la cantidad necesaria para mantener sus operaciones dentro de los límites respectivos en términos de esta Ley. Al efecto, el aumento de capital deberá quedar íntegramente suscrito y pagado en la misma fecha en que se celebre la asamblea de accionistas de conformidad con lo dispuesto por el artículo 29 Bis 1 de esta Ley.

En caso de que las instituciones de banca múltiple que se encuentren en el supuesto a que se refiere la fracción III, incisos a) y c) de este artículo exhiban, dentro del plazo contemplado en la misma, comunicación formal en la que una entidad financiera haga constar que ha puesto a disposición de la institución de que se trate, de manera incondicional e irrevocable, los recursos necesarios para que el índice de capitalización de la institución se ubique en los niveles legales que corresponda, así como la publicación de la convocatoria de la asamblea general extraordinaria de accionistas de la institución para efectos del aumento de capital correspondiente, se otorgará prórroga de cinco días para que la institución de banca múltiple realice los actos necesarios a fin de reintegrar el capital. La Comisión Nacional Bancaria y de Valores, en las disposiciones de carácter general a que se refiere el artículo 50 de esta Ley, podrá establecer los

requisitos que deberá cumplir dicha comunicación, así como los demás medios conforme a los cuales las instituciones podrán solicitar dicha prórroga.

(...)

SECCIÓN CUARTA

Del Régimen de Operación Condicionada

Artículo 29 Bis 2.- Respecto de aquella institución que incurra en la causal de revocación a que se refiere la fracción V del artículo 28 de la presente Ley, la Comisión Nacional Bancaria y de Valores, una vez que haya escuchado la opinión del Banco de México y del Instituto para la Protección al Ahorro Bancario, podrá abstenerse de revocar la autorización respectiva, con el propósito de que dicha institución continúe operando en términos de lo previsto en la presente Sección.

Lo dispuesto en el párrafo anterior procederá siempre y cuando la institución de que se trate, previa aprobación de su asamblea de accionistas celebrada de conformidad con lo dispuesto por el artículo 29 Bis 1 de esta Ley, lo solicite por escrito a la Comisión Nacional Bancaria y de Valores, y acredite ante ésta, dentro del plazo a que se refiere el artículo 29 Bis de este mismo ordenamiento, la ejecución de los siguientes actos aprobados por dicha asamblea:

I. La afectación de acciones que representen cuando menos el setenta y cinco por ciento del capital social de esa misma institución a un fideicomiso irrevocable que se constituya conforme a lo previsto en el artículo 29 Bis 4 de esta Ley, y

II. La presentación ante la Comisión Nacional Bancaria y de Valores del plan de restauración de capital a que se refiere el inciso b) de la fracción I del artículo 122 de esta Ley.

(...)

Artículo 29 Bis 3.- No podrán acogerse al régimen de operación condicionada a que se refiere la presente Sección, aquellas instituciones de banca múltiple que no cumplan con el capital fundamental mínimo requerido conforme a las disposiciones a que se refiere el artículo 50 de esta Ley.

De los artículos transcritos se desprende la existencia de 2 supuestos para manifestar lo que al derecho de la entidad convenga ante la actualización de la causal de revocación prevista en el artículo 28, fracción V, de la Ley de Instituciones de Crédito, a saber:

1. 7 días cuando no se cumpla con el índice de capitalización mínimo requerido conforme al artículo 50 de la Ley y las disposiciones a que se refiere dicho precepto; y

2. 3 días cuando el índice de capitalización disminuya de ser igual o superior al requerido conforme al artículo 50 de la Ley, a un nivel igual o inferior al requerimiento mínimo de capital fundamental establecido conforme al mismo artículo, en el período comprendido entre un cálculo y el inmediato siguiente efectuados conforme a las disposiciones aplicables.

El primer supuesto consiste en un índice de capitalización que no alcanza el mínimo establecido en la Ley. Aquí se otorga un plazo de 7 días y la posibilidad de que la entidad solicite por escrito a la Comisión, en ese mismo plazo, abstenerse de revocar la autorización respectiva siempre que, previa aprobación de su asamblea de accionistas celebrada en términos del artículo 29 Bis 1, se acredite la ejecución de los siguientes actos aprobados:

1. La afectación de acciones que representen cuando menos el 75% del capital social de esa misma institución a un fideicomiso irrevocable que se constituya conforme a lo previsto en el artículo 29 Bis 4 de la Ley; y

2. La presentación ante la Comisión del plan de restauración de capital a que se refiere el inciso b) de la fracción I del artículo 122 de la Ley.

Esta solicitud que permite operar bajo lo que la Ley denomina "régimen de operación condicionada" no es aplicable tratándose de instituciones de banca múltiple que no cumplan con el capital fundamental mínimo requerido conforme a las disposiciones a que se refiere el artículo 50 de la Ley.

En el mismo plazo de 7 días, las entidades pueden reintegrar el capital en la cantidad necesaria para mantener sus operaciones dentro de los límites respectivos en términos de la Ley, pero el aumento de capital debe quedar íntegramente suscrito y pagado en la misma fecha en que se celebre la asamblea de accionistas de conformidad con lo dispuesto por el artículo 29 Bis 1.

El segundo supuesto, el del plazo de 3 días, se refiere al índice de capitalización que ha pasado de ser igual o superior al requerido conforme al artículo 50 de la Ley, a un nivel igual o inferior al requerimiento mínimo de capital fundamental establecido conforme al mismo artículo, pero en el período comprendido entre un cálculo y el inmediato siguiente. Esto significa que en realidad se trata de la medición de dos índices consecutivos.

En esta hipótesis, las entidades pueden exhibir dentro del plazo de los 3 días, una comunicación formal en la que una entidad financiera haga constar que ha puesto a disposición de la institución de que se trate, de manera incondicional e irrevocable, los recursos necesarios para que el índice de capitalización se ubique en los niveles legales correspondientes, así como la publicación de la convocatoria de la asamblea general extraordinaria de accionistas de la institución para efectos del aumento de capital correspondiente. Para tal efecto, se otorgará prórroga de 5 días para que la institución de banca múltiple realice los actos necesarios a fin de reintegrar el capital.

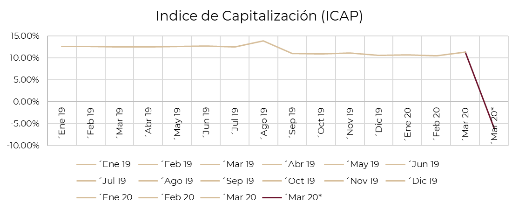

En el caso particular, de agosto de 2019 a febrero de 2020 el índice de capitalización se había ubicado en niveles cercanos al 10.50%, ya que conforme a las Disposiciones para su cálculo, en la parte básica se deduce el monto en exceso del 25% de sus operaciones con personas relacionadas relevantes, monto que es representativo para Banco Ahorro Famsa dado el continuo financiamiento a este tipo de personas mediante créditos, cuentas por cobrar y pagos anticipados por servicios prestados por éstas últimas, como se expresa a continuación:

Como se observa en la gráfica en mes de marzo de 2020 hay un descenso en el cálculo del ICAP respecto de la información reportada por la Entidad al Banco de México de 11.34% a -6.02% considerando en el cálculo del ICAP que esta Comisión solicitó a Banxico con base en los hechos observados en las labores de supervisión, que se especificaron en los apartados A), B) y C) del oficio 210/010/2020 del 25 de junio de 2020, y que comunicado por Banco de México a esta Comisión mediante escrito de fecha 24 de junio de 2020 y alcance a tal escrito del día 25 del mismo mes y año, con lo cual se acredita que el índice de capitalización disminuyó de un nivel superior al requerido conforme a lo establecido en el artículo 50 de la Ley de Instituciones de Crédito, a un nivel inferior al requerimiento mínimo de capital fundamental comprendido entre un cálculo y el inmediato siguiente.

Por tanto, el plazo para manifestar lo que al derecho de la entidad convenga es el correspondiente a 3 días.

En cuanto al argumento de que el oficio 210/010/2020, de fecha 25 de junio de 2020, es ilegal porque no existe disposición que señale que el cómputo de los plazos deba ser en días naturales, también es infundado, pues el artículo 5 Bis 5 de la Ley de Instituciones de Crédito establece que "Para efectos de la presente Ley, los plazos fijados en días se entenderán en días naturales, salvo que expresamente se señale que se trata de días hábiles."

IV. En cuanto a la solicitud de BAF, de que esta Comisión se abstenga de ejecutar la revocación de autorización para operar como institución de Banca Múltiple, toda vez que impugnó las consideraciones que sirvieron de base para emitir el oficio de emplazamiento; al respecto dichas manifestaciones son infructuosas, toda vez que BAF no ofrece ni exhibe medios de prueba con los que acredite sus manifestaciones, ni menos aún resolución jurisdiccional alguna en la que se conceda la suspensión del procedimiento derivado del emplazamiento contenido en el oficio.

Por lo que no existe evidencia de la verdad de los hechos que plantea la entidad, lo anterior en términos del artículo 81 del Código Federal de Procedimientos Civiles, máxime que se trata de un deber procesal a cargo de BAF, en consecuencia, no ha lugar a acordar favorablemente su petición de que esta Comisión se abstenga de ejecutar la revocación que nos ocupa.

V. 1

· Manifiesta BAF que el oficio de emplazamiento carece de claridad y precisión, ya que la CNBV no razonó porque considera que las facultades de inspección y vigilancia descritas en las páginas 1 y 3 del oficio de emplazamiento influyen en el cálculo del ICAP para el mes de marzo de 2020 en un porcentaje de -6.02%

· Desconoce el oficio 111-1/237/2020 de 24 de junio de 2020, emitido por el Banco de México

· La CNBV debió explicar de forma clara y precisa los conceptos y montos utilizados por BM para el cálculo del ICAP para el mes de marzo de 2020 en un porcentaje -6.02%

· La CNBV omitió explicar cómo llego a la conclusión consistente en durante el primer trimestre de 2020 el Banco registró una pérdida de $373 mdp principalmente por el aumento en reservas por $1,294 mdp ante el deterioro de la cartera de consumo comentada, y como consecuencia, una disminución en su capital contable del 6.8% para quedar en $5,142 mdp.

Con las manifestaciones antes señaladas BAF no logra desvirtuar la legalidad del oficio de emplazamiento, toda vez que las facultades de inspección y vigilancia llevadas a cabo por esta CNBV, en términos del artículo 5 de la Ley de la Comisión Nacional Bancaria y de Valores, consistentes en que la inspección que se efectuó a través de la visita de efectuada del 11 de febrero al 15 de marzo de 2019, al amparo del oficio 111-1/162/2019 del 24 de enero de 2019, recibido en el Banco el 30 de enero de 2019, se conoció que:

a. Se excedió el límite de operaciones con personas relacionadas en un monto de $1,812.2 millones de pesos (mdp).

b. Se identificaron pagos anticipados con plazo de amortización mayor a un año por un importe de $778.2 mdp, que no se consideraron en el cómputo del índice de Capitalización (ICAP) correspondiente a noviembre de 2018.

c. Se registró indebidamente cartera de crédito adquirida por BAF de Impulsora Promobien S.A. de C.V. (PROMOBIEN) en noviembre 2018, al amparo de autorizaciones para compra de cartera otorgadas por el Banco de México, como derechos de cobro, por un monto de $159.2 mdp, sin cumplir con los requisitos del criterio contable B-11 Derechos de Cobro del Anexo 33 de las Disposiciones de carácter general aplicables a las Instituciones de Crédito, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005 y reformadas por última vez por resolución publicada en el citado Diario el 9 de abril de 2020, (en lo sucesivo las Disposiciones).

d. Se determinó un faltante de estimaciones preventivas equivalente a $108.6 mdp, por la aplicación incorrecta de la metodología general para el cálculo de reservas de cartera de consumo no revolvente establecida en las Disposiciones.

Mientras que en el ejercicio de las facultades de vigilancia de la Comisión Nacional Bancaria y de Valores, por oficios de observaciones 111-1/243/2019 del 17 de diciembre de 2019, 111-1/164/2020 del 21 de febrero y 111-1/177/2020 del 4 de marzo de 2020, recibidos por BAF los días 17 de diciembre de 2019, 26 de febrero y el 11 de marzo de 2020, respectivamente, se comunicaron a la Entidad presuntos incumplimientos en materia de capitalización, límites regulatorios y reservas.

Asimismo, mediante oficios 111-1/191/2020 y 111-1/200/2020 de los días 27 de marzo y 7 de abril de 2020, recibidos por BAF, los días 30 de marzo y 7 de abril de 2020 respectivamente, esta Comisión solicitó diversa información como parte de sus labores de vigilancia.

Por medio de los escritos remitidos por su Gerente Jurídico, Lic. Raúl Santos Villareal Silva a través de correo electrónico los días 16 de abril y 11 de mayo de 2020, recibidos en esta Comisión en las mismas fechas dentro del plazo otorgado para tal efecto, BAF dio respuesta a los oficios 111-1/191/2020 y 111-1/200/2020, sin que con dichos escritos, así como de los reportes regulatorios de los meses de febrero y marzo de 2020 remitidos por ese Banco a esta Comisión a través del Sistema Interinstitucional de Transferencia de Información (en adelante SITI) y la información relativa a su cómputo de requerimientos de capitalización por los meses de septiembre de 2019 a marzo de 2020 que fueron enviados por BAF a Banco de México, esta Comisión detectó en ejercicio de sus funciones diversos hallazgos que fueron hechos del conocimiento de Banco Ahorro Famsa a través del oficio 111-1/221/2020 del 22 de mayo de 2020, recibido en la misma fecha por Banco Ahorro Famsa.

En el oficio 111-1/221/2020 del 22 de mayo de 2020, esta Comisión otorgó el derecho de audiencia, por un plazo de 10 días hábiles contados a partir del día hábil siguiente a aquél en que surtió efectos la notificación de tal oficio.

En uso de su derecho de audiencia, BAF remitió a esta Comisión escrito del 5 de junio de 2020 recibido en esta comisión el mismo día.

Ahora bien, mediante oficio 111-1/232/2020 del 10 de junio de 2020, recibido por ese Banco en esa misma fecha, esta Comisión hizo del conocimiento de BAF que los argumentos expuesto en su escrito de 5 de junio de 2020, no desvirtúan las Observaciones 1, 2, 6, 7 y 9 del oficio 111-1/221/2020 del 22 de mayo de 2020.

Al respecto, mediante escrito del 16 de junio de 2020, recibido por esta Comisión ese mismo día, BAF dio contestación al oficio 111-1/232/2020 del 10 de junio de 2020, manifestando que para las Observaciones 1, 2, 6, 7 y 9 del oficio 111-1/221/2020 del 22 de mayo de 2020 su respuesta era de igual forma lo señalado en el escrito del 5 de junio de 2020 mencionado, sin acreditar ante esta Comisión que, el cómputo de su ICAP haya sido calculado de conformidad con lo establecido en el artículo 2 Bis 6, fracción I, inciso s) de las Disposiciones en relación con lo previsto en el artículo 50, párrafo séptimo, de la Ley de Instituciones de Crédito, tal como fue requerido en el oficio 111-1/232/2020, por lo que en consecuencia los hechos imputados en las observaciones antes citadas se dieron por acreditados, con las implicaciones correspondientes al ICAP al cierre de marzo de 2020.

Consecuentemente BAF no acreditó ante esta Comisión que, el cómputo de su ICAP haya sido calculado de conformidad con lo establecido en el artículo 2 Bis 6, fracción I, inciso s) de las Disposiciones en relación con lo previsto en el artículo 50, párrafo séptimo, de la Ley de Instituciones de Crédito, tal como fue requerido en el oficio 111-1/232/2020, por lo que en consecuencia, los hechos imputados en las observaciones citadas se dieron por acreditados, con las implicaciones correspondientes al ICAP al cierre de marzo de 2020.

De todo lo anteriormente expuesto, se tiene que contrariamente a lo manifestado por Banco Ahorro Famsa, el oficio de emplazamiento se encuentra debidamente fundado y motivado.

Asimismo, en cuanto al señalamiento de BAF en el sentido de que desconoce el oficio 111-1/237/2020 de 24 de junio de 2020, emitido por el Banco de México, ello no le depara perjuicio alguno, pues es un oficio que se emitió entre autoridades, es decir, la CNBV y el BM, ello con la finalidad de que la Comisión cumpliera con lo establecido en los artículos 16 fracción III, V, y IX, en relación con el artículo 17 fracción III, V inciso k) y XIV del Reglamento Interior de la misma Comisión.

No obstante ello, en el mismo oficio de emplazamiento se le dio a conocer a BAF el contenido del oficio 111-1/237/2020 de 24 de junio de 2020, emitido por el Banco de México al precisarse:

"..mediante oficio número 111-1/237/2020, de fecha 24 de junio de 2020, esta Comisión solicitó a Banco de México efectuar el cómputo del ICAP del mes de marzo de 2020 de Banco Ahorro Famsa, S.A., Institución de Banca Múltiple, con base en la información que esta Comisión determinó respecto a las Observaciones 1, 6 y 7 del Oficio de Observaciones en el ejercicio de sus funciones de inspección y vigilancia, de conformidad con el artículo 2 Bis 4, penúltimo párrafo de las Disposiciones, en relación con el artículo 50 de la Ley de Instituciones de Crédito."

En atención a dicha solicitud, por medio de escrito del 24 de junio de 2020 el Banco de México comunicó a esta Comisión el cálculo del ICAP con cifras al cierre de marzo de 2020, de Banco Ahorro Famsa, S.A., señaló expresamente lo siguiente:

"Sobre el particular, el Banco de México, con fundamento en los artículos 2 y 36 de la Ley del Banco de México; 50 y 97 de la LIC; 8°, párrafo primero y tercero, 10, párrafo primero, 14 Bis en relación con el 17, fracción VII, 25 Bis, fracciones I y IV, del Reglamento Interior del Banco de México, así como Segundo, fracciones IV y X, del Acuerdo de Adscripción de las Unidades

Administrativas del Banco de México, y para efectos de lo previsto en los artículos 2 Bis 4 y 219 de las Disposiciones, comunica a esa Comisión que, de conformidad con la información que esta proporcionó en términos del oficio citado, el ICAP de Banco Ahorro Famsa, correspondiente al 24 de junio del año en curso, equivale a la cifra negativa de 6.02% (menos seis punto cero dos por ciento), el cual se pone a disposición de la propia Comisión a través de medios electrónicos el día 24 del mes en curso."

Asimismo, mediante escrito del 25 de junio de 2020 en alcance al escrito antes referido, el Banco de México precisó que el ICAP de -6.02% corresponde a las cifras de BAF al cierre de marzo de 2020, es importante destacar que todos los hechos anteriormente narrados constan en el oficio de emplazamiento, en ese tenor al trascribirse en el oficio de emplazamiento el contenido del oficio 111-1/237/2020, de fecha 24 de junio de 2020, dirigido a BM, no afecta las defensas de Banco Ahorro Famsa.

Ahora bien, por lo que hace lo argumentado por la entidad en el sentido de que CNBV omitió explicar cómo llego a la conclusión consistente en durante el primer trimestre de 2020 el Banco registró una pérdida de $373 mdp principalmente por el aumento en reservas por $1,294 mdp ante el deterioro de la cartera de consumo comentada, y como consecuencia, una disminución en su capital contable del 6.8% para quedar en $5,142 mdp, al respecto debe considerarse que dicha información se obtuvo de los reportes regulatorios de estados financieros de la entidad por el período citado que son remitidos por la institución a esta Comisión, en ese sentido no constituyen una observación por parte de la CNBV, sino hechos que el propio Banco muestra en sus estados financieros, luego entonces, es información que es del pleno conocimiento de esa entidad, por haber sido proporcionada por ella misma en cumplimiento a la Ley, sin que sea válido el que hoy pretenda desconocer el aumento de reservas ante el deterioro de la cartera de consumo.

Derivado de todo lo anterior, y toda vez que, dicha institución no presentó elementos que desvirtúen la causal de revocación por la que fue emplazada, ni ha reintegrado el capital en la cantidad necesaria para mantener su operación dentro de los límites requeridos, es evidente que BAF no logra desvirtuar la causal de revocación por la que fue emplazada, prevista en la fracción V, del artículo 28 en relación con el 29 Bis fracción III, inciso a) de la Ley de Instituciones de Crédito.

V. 2. Mediante correo electrónico titulado "CONTESTACIÓN A OFICIO CNBV 210/010/2020" de fecha 29 de junio de 2020, BAF en ejercicio de su derecho de audiencia en el aparatado identificado como "V. Respuesta de BAF", Numeral 2, manifestó lo siguiente:

2.- Con fundamento en el artículo 29 fracción III incisos 2 y 3 del "Acuerdo por el que el Presidente de la Comisión Nacional Bancaria y de Valores delega facultades en los vicepresidentes, directores generales y directores general adjuntos de la propia Comisión", la C. Vicepresidenta Jurídica de la CNBV carece de facultades para firmar Oficio de Emplazamiento según lo expongo:

El 29 fracción III incisos 2 y 3 del "Acuerdo por el que el Presidente de la Comisión Nacional Bancaria y de Valores delega facultades en los vicepresidentes, directores generales y directores general adjuntos de la propia Comisión" a la letra dice:

Articulo 29.- El Director General Contencioso tendrá delegadas las facultades contenidas en los ordenamientos legales siguientes:

III. Ley de Instituciones de Crédito:

2) Articulo 28, primer párrafo. Otorgar derecho de audiencia a las instituciones de banca múltiple afectada para los efectos establecidos en dicho artículo. Dicha facultad se ejercerá analizando la motivación y fundamentación de los actos objeto de su competencia.

3) Artículo 29 Bis, primer párrafo. Notificar a la institución de banca múltiple de que se trate, cuando tenga conocimiento de que ha incurrido en alguno de los supuestos previstos en el artículo 28 de esa Ley, con excepción a lo previsto en las fracciones II y III de ese artículo, para que manifieste por escrito lo que a su derecho convenga. Dicha facultad se ejercerá conjuntamente con las direcciones generales de supervisión competentes.

Del anterior artículo se deriva que es el Director General Contencioso quien tiene la facultad de: (i) otorgar derecho de audiencia a las instituciones de banca múltiple que entren en un procese de revocación de su autorización; y (ii) notificar a la institución de banca múltiple de que se trate, cuando tenga conocimiento de que ha incurrido en alguno de los supuestos de revocación de su autorización.

En ese sentido, el funcionario competente para emitir el Oficio de Emplazamiento debió ser el Director General Contencioso de la CNBV y no la C. Vicepresidenta Jurídica de la

CNBV.

Si bien, en el Oficio de Emplazamiento se citó el artículo 1, fracciones I y VIII del "Acuerdo por el que se adscriben orgánicamente las Unidades Administrativas de la Comisión Nacional Bancaria y de Valores", únicamente establece como se conforman los diferentes departamentos administrativos en la CNBV, mas no faculta a que la Vicepresidencia Jurídica para sustituir a la Dirección General Contenciosa en sus facultades.

De lo antes transcrito se desprende que a consideración del Banco, la Vicepresidenta Jurídica de la Comisión Nacional Bancaria y de Valores carecía de facultades para firmar el oficio 210/010/2020 de fecha 25 de junio de 2020, es decir, el emplazamiento al procedimiento de revocación de autorización para operar como institución de banca múltiple; sin embargo, no le asiste la razón a BAF ya que, contrario a sus manifestaciones la Vicepresidenta Jurídica de la Comisión Nacional Bancaria y de Valores es la autoridad competente para firmar el oficio en comento, tal y como se demuestra a continuación.

De conformidad con el principio de legalidad, las autoridades únicamente pueden llevar a cabo aquellos actos para los cuales se encuentran expresamente facultadas.

En ese sentido cobra relevancia lo establecido en la fracción III del artículo 10 de la Ley de la Comisión Nacional Bancaria y de Valores, en relación con los artículos 10 y 29 fracción I inciso 4) y fracción III numerales 2 y 3 del Acuerdo por el que el Presidente de la Comisión Nacional Bancaria y de Valores delega facultades en los Vicepresidentes, Directores Generales y Directores Generales Adjuntos de la propia Comisión, numerales que a la letra establecen:

Ley de la Comisión Nacional Bancaria y de Valores

Artículo 10.- La Comisión para la consecución de su objeto y el ejercicio de sus facultades contará con:

...

III. Vicepresidencias;

Acuerdo por el que el Presidente de la Comisión Nacional Bancaria y de Valores Delega Facultades en los Vicepresidentes, Directores Generales y Directores Generales Adjuntos de la Propia Comisión

Artículo 10.- Los Vicepresidentes de Supervisión de Grupos e Intermediarios Financieros A y B, de Supervisión de Banca de Desarrollo y Finanzas Populares, de Supervisión Bursátil, Técnico, de Política Regulatoria, Jurídico, de Normatividad, de Supervisión de Procesos Preventivos y de Administración y Planeación Estratégica, sin perjuicio de las facultades que les estén delegadas en forma expresa conforme a los artículos anteriores, también contarán con las atribuciones que al amparo del presente Acuerdo sean delegadas a los Directores Generales que les estén adscritos conforme al "Acuerdo por el que se adscriben orgánicamente las unidades administrativas de la Comisión Nacional Bancaria y de Valores" expedido por la Junta de Gobierno de la propia Comisión.

...

Artículo 29.- El Director General Contencioso tendrá delegadas las facultades contenidas en los ordenamientos legales siguientes:

I. Ley de la Comisión Nacional Bancaria y de Valores:

4) Artículo 19. Señalar la forma y términos en que las entidades estarán obligadas a proporcionar a la Comisión, los datos, informes, registros, libros de actas, auxiliares, documentos, correspondencia y en general, la información que estime necesaria.

III. Ley de Instituciones de Crédito:

...

2) Artículo 28, primer párrafo. Otorgar derecho de audiencia a las instituciones de banca múltiple afectada para los efectos establecidos en dicho artículo. Dicha facultad se ejercerá analizando la motivación y fundamentación de los actos objeto de su

competencia.

3) Artículo 29 Bis, primer párrafo. Notificar a la institución de banca múltiple de que se trate, cuando tenga conocimiento de que ha incurrido en alguno de los supuestos previstos en el artículo 28 de esa Ley, con excepción a lo previsto en las fracciones II y III de ese artículo, para que manifieste por escrito lo que a su derecho convenga. Dicha facultad se ejercerá conjuntamente con las direcciones generales de supervisión competentes.

Por su parte Acuerdo por el que se Adscriben Orgánicamente las Unidades Administrativas de la Comisión Nacional Bancaria y de Valores, establece:

Artículo 1.- La Presidencia y las Vicepresidencias tendrán adscritas las unidades administrativas siguientes:

I. A la Presidencia:

...

La Vicepresidencia Jurídica

...

VIII. A la Vicepresidencia Jurídica:

.....

La Dirección General Contenciosa.

De los numerales anteriormente citados se desprende con meridiana claridad que la Vicepresidencia Jurídica de la Comisión Nacional Bancaria y de Valores, cuenta con las facultades que se le han delegado expresamente, así como con las facultades delegadas a la Dirección General Contenciosa; en ese sentido se evidencia que la Vicepresidencia Jurídica de la Comisión Nacional Bancaria y de Valores, efectivamente cuenta con facultades para firmar el oficio de emplazamiento al procedimiento de revocación de autorización para operar como institución de banca múltiple.

En ese orden de ideas, es claro que el oficio 210/010/2020 de fecha 25 de junio de 2020 firmado por la Vicepresidencia Jurídica de la Comisión Nacional Bancaria y de Valores, fue emitido conforme a derecho, ya que el mismo fue dictado por autoridad competente en ejercicio de sus funciones.

V. 3 y 4. Ahora bien, en relación al punto 3 y 4 del numeral V de la Respuesta de esta Institución de Crédito, las cuales se contestan en conjunto por estar íntimamente relacionadas, se manifiesta lo siguiente:

Esa Institución de Crédito señala que esta Comisión interpreta de forma incorrecta el artículo 73 de la Ley de Instituciones de Crédito, pues como ya ha dicho, para que se esté en presencia de una operación con persona relacionada es necesario que en el caso se lleve a cabo una interpretación sistemática y entender de maneja conjunta y no aislada lo que señala el artículo en su párrafo segundo y tercero, por lo que en todos los casos aun y cuando se trate de una operación de Fideicomiso, la parte relacionada debe ser deudora del Banco, argumentos que en obvio de repeticiones innecesarias se solicita se tengan aquí por reproducidos como si a la letra se insertasen. Al respecto, al tratarse de los mismos argumentos ya esgrimidos con anterioridad la respuesta de la Entidad no desvirtúan legalmente los hechos y omisiones hechas de su conocimiento en el oficio de emplazamiento, virtud de lo siguiente:

Contario a lo que interpreta ese Banco, esta Comisión, ha seguido la literalidad del artículo 73 de la LIC, dado que el tercer párrafo del citado artículo no es un complemento del segundo párrafo del mismo, pues de acuerdo con la Real Academia de la Lengua, el adverbio "Asimismo", con el que empieza dicho tercer párrafo, significa "también", como indicación de igualdad, semejanza, conformidad o relación, si se sustituye "asimismo" por "También", el texto del referido precepto quedaría de la siguiente forma:

"Artículo 73...

[...]

También, se considerará una operación con personas relacionadas aquella que se realice a través de cualquier persona o fideicomiso, cuando la contraparte y fuente de pago de dicha operación dependa de una de las personas relacionadas a que se refiere este artículo"

De acuerdo con lo anterior, el tercer párrafo del artículo 73 de la LIC, contiene un supuesto distinto a los previstos en el segundo párrafo, y es aquellos casos en que se trate de una operación realizada a través de cualquier persona o fideicomiso, supuesto diverso a los señalados por el segundo párrafo del artículo 73 citado, máxime que el tercer párrafo no refiere, remite o señala expresamente como condición para considerar una operación con personas relacionadas el que se cumpla además con el supuesto del segundo párrafo del artículo citado, por lo que dicha interpretación no procede al no expresarlo la norma, además no debe pasar inadvertido que la interpretación de la norma que pretende realizar ese banco, cabría en caso de que la norma así lo permita o bien existirá dudad al respecto, y en el caso particular esta Comisión ha aplicado de manera exacta y estricta el supuesto expresamente señalado en el tercer párrafo del artículo 73.

En ese tenor resulta infundado lo manifestado por el Banco en el sentido de que esta Comisión haya aplicado de manera errónea el tercer párrafo del artículo 73 de la LIC, sin considerar el segundo párrafo del numeral citado.

En efecto, si bien como lo señala esa entidad financiera, conforme al artículo 73, párrafo segundo de la LIC, son operaciones con personas relacionadas aquellas en las que pueda resultar deudora la parte relacionada, no menos cierto es que dicho numeral en su párrafo tercero establece otro supuesto para un caso particular tratándose de fideicomisos donde la contraparte y fuente de pago dependa de una parte relacionada como sucede en la especie, y ello con independencia y como supuesto diverso al señalado por ese banco.

Así las cosa, existe una diferencia fundamental entre el supuesto que refiere el Banco y el aplicado por esta Comisión con base en el tercer párrafo del artículo 73 de la LIC, pues el primero establece operaciones que se celebran directamente por el Banco con la persona relacionada, tales como el descuento, el depósito o el crédito y el tercer párrafo del citado artículo prevé operaciones que la institución financiera puede realizar a través de cualquier persona o fideicomiso, por lo que de manera expresa la LIC contiene otro supuesto diverso en ese caso, el cual también será considerado una operación con persona relacionada, sin que exija que para que se surta el mismo deba cumplirse con el supuesto del segundo párrafo a que hace alusión el Banco.

Por lo tanto, se insiste, con fundamento en la aplicación literal de la norma, no existe una aplicación aislada del tercer párrafo del artículo 73 de la LIC, sino que esta Comisión realizó una aplicación estricta y exacta al supuesto ahí señalado conforme a la letra de la Ley, según quedó explicado, no cabiendo una interpretación, dado que la norma es clara no deja lugar a dudas del supuesto ahí previsto y que también es considerado como operación con personas relacionadas.

Lo anterior, en nada cambia el hecho de que esa institución cite la Circular 4/2012 del Banco de México, dado que la misma habla de operaciones con derivados que realicen las instituciones de crédito con personas relacionadas las cuales deben ajustarse a la LIC, pero esa disposición secundaria en nada cambia los supuestos de personas relacionadas de dicho ordenamiento legal pues además de no ser legalmente posible, la circular en comento no está definiendo cuándo estamos en presencia de operaciones con personas relacionadas, por lo que no es aplicable si quiera para una interpretación sistemática que erróneamente se pretende.

Así las cosas, resulta infundada la aseveración del Banco al señalar que la interpretación aislada del tercer párrafo del artículo 73 de la LIC se llegaría al extremo de que cualquier fideicomiso que se celebre con personas relacionadas reciba las consecuencias y sanciones de las operaciones con personas relacionadas y se advierte así la eliminación de un supuesto necesario para considerar el fideicomiso una operación con persona relacionada, afirmación que resulta falsa, dado que no todo fideicomiso celebrado o vinculado con una persona relacionada será considerado como operación con persona relacionada, sino solo aquella cuya contraparte y fuente de pago dependa de dicha persona, como es el caso, y se acreditó, sin que, empero, sea exija por la LIC que en este supuesto deba además ser deudora del Banco la parte relacionada.

Luego entonces, contrario a lo dicho por esa entidad financiera, en apego estricto a la LIC, efectivamente en los casos del supuesto del párrafo tercero de la LIC se está en presencia de una operación con persona relacionada, sin necesidad de ser deudora del Banco.

Ahora bien, tal y como lo señala esa institución de crédito, con fundamento en el artículo 1851 del Código Civil Federal, cuando las cláusulas del contrato sean claras, sin dejar duda sobre la intención de las partes, se estará al sentido literal de las mismas, esta Comisión se ha estado a lo que señala expresamente el contrato de fideicomiso, de acuerdo a lo que establecen los artículos citados por ese Banco de la Ley General de Títulos y Operaciones de Crédito, donde si bien es cierto que la fiduciaria debe actuar como buen padre de familia y es la responsable de cumplir con los fines del fideicomiso, no menos lo es que la fiduciaria estará obligada a cumplir con dicho fideicomiso conforme al acto constitutivo, el cual establece cláusulas donde se desprende que una obligación depende de la parte relacionada, tales como:

✓ Primera relación de dependencia. Por lo que hace a los Contratos de Prestación de Servicios, de acuerdo con lo señalado en la cláusula SEXTA, la administración y cobranza de la cartera aportada al Patrimonio del Fideicomiso quedará a cargo de Promobien, para tal efecto el Fiduciario deberá suscribir con Promobien un Contrato de Prestación de Servicios Promobien. Entonces, si la cobranza de la cartera aportada depende de Promobien estamos en presencia de una dependencia de dicha empresa.

✓ Segunda relación de dependencia. Conforme a la declaración h), de Promobien, en conjunción con el inciso (g) de la Cláusula CUARTA del Contrato de Fideicomiso, el Patrimonio del Fideicomiso se integra, además de los bienes aportados, por los derechos, recursos o bienes que en el futuro aporten los fideicomitentes, entre los cuales está Promobien. Es decir, la relación de dependencia del Patrimonio del Fideicomiso no es únicamente la administración de lo ya cedido, sino la generación de nuevos Contratos de Prestación de Servicios que se aportarán al Patrimonio del Fideicomiso.