RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos de América, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE SOSA CÁUSTICA LÍQUIDA ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 16/20 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 12 de julio de 1995 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de sosa cáustica líquida originarias de los Estados Unidos de América (los "Estados Unidos"), independientemente del país de procedencia.

2. Mediante esta Resolución, la Secretaría determinó imponer una cuota compensatoria definitiva a las importaciones cuyos precios fueran inferiores al precio de referencia de $147.43 dólares de los Estados Unidos ("dólares") por tonelada métrica, equivalente a la diferencia entre el precio de exportación de la mercancía y el precio de referencia. El monto de la cuota compensatoria no podía rebasar el margen de discriminación de precios de $38.89 dólares por tonelada métrica, equivalente a 35.83%.

B. Exámenes de vigencia previos

3. El 6 de junio de 2003 se publicó en el DOF la Resolución final del primer examen de vigencia. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más.

4. El 6 de junio de 2006 se publicó en el DOF la Resolución final del segundo examen de vigencia. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más a las importaciones de sosa cáustica líquida originarias de los Estados Unidos cuyos precios fueran inferiores al precio de referencia de $192.67 dólares por tonelada métrica, equivalente a la diferencia entre el precio de exportación de la mercancía y el precio de referencia. El monto de la cuota compensatoria no podía rebasar el margen de discriminación de precios de 44.09%.

5. El 3 de enero de 2012 se publicó en el DOF la Resolución final del tercer examen de vigencia y de la revisión de la cuota compensatoria. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más a las importaciones cuyos precios fueran inferiores al precio de referencia de $288.71 dólares por tonelada métrica, equivalente a la diferencia entre el precio de exportación de la mercancía y el precio de referencia. El monto de la cuota compensatoria no podía rebasar el margen de discriminación de precios de 54.79%.

6. El 29 de julio de 2016 se publicó en el DOF la Resolución final del cuarto examen de vigencia. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más.

C. Aclaración de resoluciones

7. El 2 de julio de 2013 se publicó en el DOF la Resolución por la que se aclararon las resoluciones relativas a la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida, originarias de los Estados Unidos, concluyendo lo siguiente:

a. La cuota compensatoria corresponde únicamente a las importaciones de sosa cáustica líquida que ingresan por la fracción arancelaria 2815.12.01 de la TIGIE.

b. El precio de referencia utilizado en la determinación del pago de la cuota compensatoria corresponde al precio de la sosa cáustica en estado seco o al 100% de concentración.

c. El análisis para el establecimiento de la cuota compensatoria consideró a la sosa cáustica sobre una base seca (al 100% de concentración).

d. Para la determinación y el cobro de la cuota compensatoria debe considerarse el precio de exportación ex fábrica de la mercancía importada, en dólares y por tonelada métrica en estado seco o al 100% de concentración.

e. Si el precio de exportación de la mercancía en cuestión excede el precio de referencia aplicable, dichas importaciones no estarán sujetas al pago de la cuota compensatoria.

D. Aviso sobre la vigencia de cuotas compensatorias

8. El 28 de agosto de 2019 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó la sosa cáustica líquida originaria de los Estados Unidos, objeto de este examen.

E. Manifestación de interés

9. El 28 de mayo de 2020 Industria Química del Istmo, S.A. de C.V., Mexichem Derivados, S.A. de C.V. y Petroquímica Mexicana de Vinilo, S.A. de C.V., ("Iquisa", "Mexichem" y PMV, respectivamente o las "Productoras Nacionales", en conjunto), de forma conjunta, manifestaron su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos. Iquisa, Mexichem y PMV propusieron como periodo de examen el comprendido del 1 de abril de 2019 al 31 de marzo de 2020.

F. Resolución de inicio del examen de vigencia de la cuota compensatoria

10. El 7 de julio de 2020 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos (la "Resolución de Inicio"). Se fijó como periodo de examen el comprendido del 1 de abril de 2019 al 31 de marzo de 2020 y como periodo de análisis el comprendido del 1 de abril de 2015 al 31 de marzo de 2020.

G. Producto objeto de examen

1. Descripción del producto

11. El producto objeto de examen se denomina comercialmente sosa cáustica líquida (hidróxido de sodio en disolución acuosa). Es un producto de uso genérico ampliamente utilizado en el medio químico. Se presenta como una solución de tacto jabonoso, sumamente corrosiva, poco soluble en alcohol, la cual forma sales con todos los ácidos y reacciona con las soluciones de sales metálicas precipitando el hidróxido de metal. Dicho producto se identifica por las siguientes propiedades: su punto de ebullición es de 145 grados Celsius (°C), la presión de vapor es de 6.3 milímetros Hg a 40 °C, tiene una densidad de vapor de 2.12 a 4 °C, es soluble en agua al 100% y su gravedad específica es de 1.53 kilogramos por litro.

12. La sosa cáustica y el cloro son coproductos que se obtienen mediante la conversión electroquímica de una solución de sal industrial (cloruro de sodio). No puede producirse uno sin que se obtenga el otro, en virtud de que están ligados indisolublemente tanto en la materia prima como en el proceso productivo.

2. Tratamiento arancelario

13. El producto objeto de examen ingresa al mercado nacional a través de la fracción arancelaria 2815.12.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

| Codificación

arancelaria

| Descripción

|

| Capítulo 28 | Productos químicos inorgánicos; compuestos inorgánicos u orgánicos de metal precioso, de elementos radiactivos, de metales de las tierras raras o de isótopos. |

| Partida 2815 | Hidróxido de sodio (sosa o soda cáustica); hidróxido de potasio (potasa cáustica); peróxidos de sodio o de potasio. |

| | - Hidróxido de sodio (sosa o soda cáustica): |

| Subpartida 2815.12 | -- En disolución acuosa (lejía de sosa o soda cáustica). |

| Fracción 2815.12.01 | En disolución acuosa (lejía de sosa o soda cáustica). |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

14. La unidad de medida que utiliza la TIGIE es el kilogramo.

15. De acuerdo con el SIAVI, las importaciones del producto objeto de examen están exentas de arancel.

3. Proceso productivo

16. El proceso productivo de la sosa cáustica líquida comienza cuando la sal industrial se disuelve en agua hasta formar una solución (salmuera) con una concentración de 300 a 320 gramos por litro. Dicha solución es tratada químicamente con el fin de eliminar impurezas y posteriormente se envía a celdas electrolíticas en donde se produce la disociación de la molécula de cloruro de sodio por medio del paso de corriente eléctrica directa, de tal forma que los productos resultantes se dirigen al ánodo o al cátodo. El resultado del proceso químico descrito se conoce como "unidad electrolítica", que está constituida por 53% de sosa cáustica y 47% de cloro.

17. La naturaleza de la reacción catódica depende del proceso específico que se utilice. Para la producción electrolítica de cloro-sosa cáustica existen los procesos denominados celda de mercurio, celda de diafragma y celda de membrana, cuyas diferencias consisten básicamente en la forma de separar la molécula de cloro de la del sodio. El proceso de celda de mercurio es el más antiguo de estos métodos. Actualmente la mayor parte de las plantas que se construyen utilizan el proceso de membrana, por ser el menos contaminante, no necesariamente porque implique una disminución de costos.

18. En el proceso de celda de mercurio, éste actúa como cátodo en el cual se produce una amalgama con sodio y en el ánodo se depositan iones de cloro. Además, se desprende cloro en estado gaseoso. Posteriormente, en un reactor separado llamado descompositor o desgregador, la amalgama de sodio reacciona con agua y se produce hidrógeno en estado gaseoso y solución de sosa cáustica al 50% con poco contenido de cloruro de sodio. Dicha solución se enfría y filtra para remover el grafito y mercurio, para luego enviarse a los tanques de almacenamiento. La solución de cloruro de sodio se recircula después de concentrarse con sal sódica adicional, hasta alcanzar la concentración necesaria, y entonces se declorina y purifica mediante un proceso de precipitación y filtración.

19. En el proceso de celda de diafragma, el área de la celda electrolítica en donde se encuentra el ánodo está separada de la del cátodo mediante un diafragma de asbesto permeable. La solución de cloruro de sodio se introduce al compartimiento donde está el ánodo, desde el cual fluyen iones de sodio, de cloruro de sodio y poca agua hacia el cátodo a través del diafragma, mientras que en el ánodo se depositan iones de cloro, a la vez que se producen cloro e hidrógeno en estado gaseoso.

20. Una vez obtenida la solución de sosa cáustica y cloruro de sodio, se retiran de la celda y, posteriormente la sal que contiene se elimina mediante evaporación, para obtener sosa cáustica líquida al 50% con un peso máximo de cloruro de sodio de 1%. La sal que se separa de la solución de sosa cáustica se utiliza para saturar la solución diluida de cloruro de sodio o para preparar nueva solución de este producto.

21. En el proceso de celda de membrana, el ánodo y el cátodo están separados por una membrana renovable de catión-ion permeable, por la cual solamente pasan iones de sodio y un poco de agua hacia el cátodo, depositándose en el ánodo iones de cloro y se liberan cloro e hidrógeno en estado gaseoso. La sosa cáustica que se obtiene por este proceso tiene una concentración de 30% a 35%, con un contenido de cloruro tan bajo como el que se obtiene en el proceso de mercurio, en razón de lo cual debe concentrarse una vez que se retira de la celda electrolítica. La solución de cloruro de sodio gastada se recircula una vez que se le agregó sal sódica para alcanzar la concentración necesaria, se declorina y se purifica.

22. El resultado de los procesos de producción descritos es una solución de sosa cáustica al 50% y agua en la misma proporción, que es lo que se conoce como sosa cáustica líquida y de la cual, mediante evaporación, se obtiene la sosa cáustica sólida, misma que se enfría y solidifica para obtenerla en forma de escama, perla o bloque.

4. Usos y funciones

23. La sosa cáustica líquida se utiliza en la fabricación de productos químicos para controlar el pH (el número de iones de hidrógeno libres en una solución para determinar su grado de acidez o alcalinidad), neutralizar ácidos y como catalizador y limpiador de gas, así como en la producción de pulpa y papel, jabón, detergentes, productos de limpieza, celulósicos, tales como rayón, celofán y éteres de celulosa; en la mercerización y limpieza del algodón; en la industria del petróleo y gas natural como removedor de contaminantes ácidos del proceso de aceite y gas; en el procesamiento de alimentos, textiles, metales y aluminio; en la elaboración de cristal; en la refinación de aceites vegetales; en la recuperación de hule; para desengrasado de metales; en preparaciones de adhesivos; como removedor de pintura; como desinfectante; en el lavado de botellas de vidrio, y como estabilizador de hule látex e hipoclorito de sodio.

24. Es una práctica común cotizar la sosa cáustica líquida sobre una base del 100% de concentración y entregarla en una mezcla diluida al 50% para su aplicación como insumo en usos finales, ya que así es más fácil de almacenar y transportar, por lo que se comercializa ampliamente por todo el mundo, principalmente en estado líquido

H. Convocatoria y notificaciones

25. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

26. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de los Estados Unidos.

I. Partes interesadas comparecientes

27. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento, son las siguientes:

1. Productoras nacionales

Industria Química del Istmo, S.A. de C.V.

Mexichem Derivados, S.A. de C.V.

Petroquímica Mexicana de Vinilo, S.A. de C.V.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

2. Importadora

Fábrica de Jabón La Corona, S.A. de C.V.

Álvaro Obregón No. 250, piso 4

Col. Roma

C.P. 06700, Ciudad de México

J. Primer periodo de ofrecimiento de pruebas

28. A solicitud de Iquisa, Mexichem, PMV y Fábrica de Jabón La Corona, S.A. de C.V. ("La Corona"), la Secretaría les otorgó una prórroga de veinte días hábiles para presentar su respuesta al formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El 11 de septiembre de 2020 Iquisa, Mexichem, PMV y La Corona, presentaron su respuesta al formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

K. Réplicas

29. A solicitud de Iquisa, Mexichem, PMV y La Corona la Secretaría les otorgó una prórroga de cinco días hábiles para presentar contra argumentaciones y réplicas. El 1 de octubre de 2020, Iquisa, Mexichem, PMV y La Corona presentaron réplicas y contra argumentaciones a la información presentada por las mismas en el presente procedimiento, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

L. Requerimientos de información

1. Prórrogas

30. A solicitud de las Productoras Nacionales, la Secretaría les otorgó una prórroga de diez días hábiles para presentar su respuesta al requerimiento de información formulado el 26 de octubre de 2020.

2. Partes

a. Productoras Nacionales

i. Iquisa, Mexichem y PMV

31. El 26 de octubre de 2020 la Secretaría requirió a las Productoras Nacionales para que, entre otras cosas, proporcionaran los cálculos realizados para obtener el costo del flete, justificaran la metodología para calcular dicho flete, aportaran el cálculo de precio de exportación para el periodo de examen, sustentaran que las referencias de precios de sosa cáustica correspondían a las ventas para el consumo en el mercado interno de los Estados Unidos, proporcionaran la metodología y el cálculo del ajuste por flete terrestre, presentaran cálculos, metodología y soporte documental sobre la estimación del costo total de producción de la Unidad Electrolítica, presentaran el cálculo del valor normal, presentaran pedimentos de las importaciones realizadas por PMV, y presentaran sus estados financieros dictaminados de 2015 a 2018. Presentaron su respuesta el 25 de noviembre de 2020.

32. El 17 de febrero de 2021 la Secretaría requirió a las Productoras Nacionales para que, explicaran sus

proyecciones relativas al análisis de precios, presentaran la metodología utilizada para sus proyecciones del comportamiento de los indicadores económicos y financieros para el escenario en el que se mantiene la cuota compensatoria, especificaran la información sobre sus inversiones, explicaran porque PMV proyecta realizar importaciones objeto de examen, aclararan si la información presentada por PMV incluye mercancía importada, y presentaran los estados de flujo de efectivo de PMV de 2015 a 2019. Presentaron su respuesta el 3 de marzo de 2021.

33. El 16 de marzo de 2021 la Secretaría requirió a las Productoras Nacionales para que, aclararan si las cifras de ventas al mercado interno y exportaciones de cada una incluyen a las ventas entre filiales, y explicaran ampliamente la forma en la que se contabilizaron dichas ventas, así como que presentaran nuevamente las cifras de los valores y volúmenes de ventas a sus principales clientes de PMV para el periodo analizado. Presentaron su respuesta el 18 de marzo de 2021.

b. Importadora

i. La Corona

34. El 17 de febrero de 2021 la Secretaría requirió a La Corona para que, explicara su argumento respecto de que el valor normal debe ser estimado exclusivamente con base en los precios spot prevalecientes en los Estados Unidos y en su caso, proporcionara el cálculo del valor normal considerando los precios spot en el mercado interno de los Estados Unidos de la sosa cáustica líquida en base seca, para el periodo de examen con su debido soporte documental. Presentó su respuesta el 8 de marzo de 2021.

3. No partes

35. El 10 de septiembre de 2020 la Secretaría requirió al Servicio de Administración Tributaria (SAT), para que proporcionara diversas muestras de pedimentos de importaciones que ingresaron por la fracción arancelaria 2815.12.01 de la TIGIE entre los meses de abril 2015 a marzo 2020. Sin embargo, no presentó su respuesta.

36. El 10 de septiembre de 2020 la Secretaría requirió a diversos agentes aduanales e importadores para que presentaran pedimentos de importación, así como la documentación anexa. El plazo venció el 25 de septiembre de 2020.

37. El 26 de octubre de 2020 la Secretaría requirió a la Asociación Nacional de la Industria Química, A.C. (ANIQ), para que proporcionara el volumen de producción nacional de sosa para cada uno de los periodos anuales comprendidos en el periodo analizado. Presentó su respuesta el 3 de noviembre de 2020.

M. Segundo periodo de ofrecimiento de pruebas

38. El 26 de noviembre de 2020 la Secretaría notificó a Iquisa, Mexichem, PMV y La Corona la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes.

39. A solicitud de Iquisa, Mexichem, PMV y La Corona, la Secretaría les otorgó una prórroga de cinco días hábiles para que presentaran los argumentos y pruebas complementarios. El 28 de enero de 2021, Iquisa, Mexichem, PMV y La Corona presentaron argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

N. Otras comparecencias

40. El 11 de septiembre de 2020 la Cámara Nacional de la Industria de Aceites (CANAJAD), Grasas, Jabones y Detergentes, la Cámara Nacional de las Industrias de la Celulosa y del Papel (CNICP) y la Cámara Nacional de la Industria Textil (CANAINTEX) presentaron argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas en su carácter de usuarios industriales, de conformidad con el artículo 6.12 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el "Acuerdo Antidumping"), los cuales se consideraron para emitir la presente Resolución.

O. Hechos esenciales

41. El 6 de abril de 2021 la Secretaría notificó a Iquisa, Mexichem, PMV y La Corona los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo Antidumping. El 20 de abril de 2021 Iquisa, Mexichem, PMV y La Corona, presentaron argumentos sobre los hechos esenciales, los cuales se consideraron para emitir la presente Resolución.

P. Audiencia pública

42. El 13 de abril de 2021 se celebró la audiencia pública de este procedimiento con la participación de Iquisa, Mexichem, PMV y La Corona, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

Q. Alegatos

43. El 20 de abril de 2021 Iquisa, Mexichem, PMV y La Corona presentaron sus alegatos, los cuales se consideraron para emitir la presente Resolución.

R. Opinión de la Comisión de Comercio Exterior

44. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 23 de junio de 2021. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

45. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2, apartado A, fracción II numeral 7, y 19 fracciones I y IV del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

46. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

47. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

48. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Respuesta a ciertos argumentos de las partes

1. Naturaleza del examen de vigencia de la cuota compensatoria

49. La Corona señaló que el actual procedimiento tiene como finalidad evaluar si la supresión de la cuota compensatoria vigente daría lugar a la continuación o repetición del daño y del dumping. Agregó que se trata de un análisis prospectivo que debe centrarse en determinar si la eliminación de la cuota compensatoria podría generar un aumento en las importaciones examinadas y, en caso de que se presente este fenómeno, si habría un impacto en los precios y en el desempeño de la industria nacional, por lo que, si las importaciones objeto de examen no afectan los precios y el desempeño de la industria nacional y el desempeño de estas variables se explica por otras razones, no existe causalidad y por lo tanto, no existe justificación legal para mantener la aplicación de la cuota compensatoria. En este sentido, y con base en las estimaciones econométricas que realizó a partir de información que obtuvo del Instituto Nacional de Estadística y Geografía (INEGI), del SAT y de la Comisión de Comercio Internacional de los Estados Unidos (USITC, por las siglas en inglés de "United States International Trade Commission"), La Corona argumentó lo siguiente:

a. no existe causalidad entre los niveles de producción, precios y rentabilidad de la industria nacional y los niveles de los precios y volúmenes de las importaciones examinadas, ya que los primeros están influidos y determinados por factores como el costo y disponibilidad de sus materias primas, principalmente electricidad y gas natural; la dependencia de ciclos económicos y de precios internacionales, y la falta de disponibilidad y precios de transporte de cloro y sosa cáustica líquida, así

como por la demanda-producción nacional de cloro, la cual se vio severamente afectada por la explosión de la planta de Pajaritos y la decisión de Orbia de no reconstruir la planta. Esto último, implica que no hay indicio fáctico de que en el futuro aumente la demanda de cloro, manteniéndose la demanda insatisfecha de sosa cáustica líquida que debe cubrirse con importaciones de los Estados Unidos, y

b. el continuar con la cuota compensatoria es el mecanismo que busca aplicar la industria nacional para mantener una posición hegemónica en el mercado mexicano, e incluso, Mexichem ha sido investigado y sancionado por conductas anticompetitivas en diversos mercados (específicamente en el caso de sosa cáustica líquida, en noviembre de 2019).

50. Por su parte, las Productoras Nacionales señalaron que los exámenes de vigencia son procedimientos distintos de las investigaciones antidumping, y cuyos requisitos para imponer medidas compensatorias no pueden incorporarse de manera automática a un examen de vigencia, por lo que en ninguna parte del artículo 11.3 del Acuerdo Antidumping, se exige a las autoridades investigadoras que establezcan la existencia de una "relación causal" entre el probable dumping y el probable daño en un examen de vigencia derivado de otras disposiciones del propio Acuerdo. En este sentido y con base en múltiples criterios que ha establecido la OMC, como son: Estados Unidos - Exámenes por extinción respecto de los artículos tubulares para campos petrolíferos procedentes de Argentina (Documento WT/DS268/AB/R); Estados Unidos - Examen por extinción de los derechos antidumping sobre los productos planos de acero al carbono resistentes a la corrosión procedentes del Japón (Documento WT/DS244/AB/R), y Estados Unidos Medidas antidumping relativas a las tuberías para perforación petrolera procedentes de México (Documento WT/DS282/AB/R), señalaron que es evidente que la petición de La Corona, sobre que se debe analizar el "nexo de causalidad" entre el dumping y el daño, y que, ante la falta de éste, se elimine la cuota compensatoria, carece de toda fundamentación, ya que la determinación del dumping, la determinación del daño y el nexo causal fueron debidamente analizados y probados en la investigación ordinaria. Asimismo, las Productoras Nacionales manifestaron que al replicar todas y cada una de las conclusiones parciales del documento "Evaluación del efecto de eliminar las cuotas compensatorias aplicables a la importación de sosa cáustica originaria de los Estados Unidos" presentado por La Corona y, por lo tanto, cada una de sus conclusiones generales, encontraron lo siguiente:

a. que si bien en 2016 ocurrió una explosión en el Complejo Pajaritos en el que se localizaban las plantas de etileno y cloruro de vinilo, plantas que formaban parte de un Joint Venture entre Mexichem Derivados, S.A. de C.V. y Pemex Petroquímica, a partir de 2017, la capacidad instalada en México aumentó en más de 7% debido a la construcción de una nueva planta de producción por parte de Cydsa, S.A.B. de C.V. ("Cydsa"), además de que se espera que en un futuro la capacidad productiva vuelva a incrementarse en la medida en que se remplacen las tecnologías de celdas de mercurio por tecnologías menos contaminantes y más eficientes como lo son las celdas de membrana, sin embargo, el desarrollo de estas inversiones dependerá de que en el mercado nacional se den las condiciones para que las mismas resulten rentables, lo que se verá fuertemente impactado en caso de eliminarse la cuota compensatoria, y

b. respecto al comportamiento anticompetitivo de Mexichem, señalaron que dicho alegato es infundado y no tiene relación con la litis del procedimiento, por lo que debe ser desechado por la Secretaría, ya que no desvirtúa la probabilidad de que suceda la continuación o repetición del dumping y el daño a la rama de producción nacional, en caso de eliminarse la cuota compensatoria a las importaciones examinadas. Asimismo, añadieron que el propósito de las cuotas compensatorias no es el de impedir o prohibir las importaciones de los países sujetos a investigación, sino únicamente corregir el desajuste del mercado causado por la importación de mercancías en condiciones desleales de comercio internacional, ya que México es un país con una economía abierta a intercambios comerciales con el resto del mundo, donde la disponibilidad de sosa cáustica líquida que tienen los consumidores en México no se restringe de ninguna forma a la que se fabrica en México y, por el contrario, al estar exenta de arancel su importación, un consumidor en México puede decidir entre adquirirlo de la rama de producción nacional o importarlo de cualquier origen.

51. Por su parte, la Secretaría analizó los argumentos vertidos tanto por Iquisa, Mexichem y PMV como por La Corona, así como lo señalado por el Informe de Grupo Especial, Estados Unidos - Examen por extinción: acero resistente a la corrosión (DS244), y consideró lo siguiente

a. se confirma lo señalado por las Productoras Nacionales respecto a que el propósito de la cuota compensatoria no es el de impedir o prohibir las importaciones del país sujeto a investigación, sino únicamente corregir el desajuste del mercado causado por la importación de mercancía en

condiciones desleales de comercio internacional; ya que México es un país con una economía abierta a intercambios comerciales con el resto del mundo, donde la disponibilidad de sosa cáustica líquida en México, no se restringe a la que se fabrica en México sino que se puede importar de cualquier origen, incluso de los Estados Unidos, debido al mecanismo de precio de referencia con el que se aplica la cuota compensatoria en cuestión;

b. tal como lo señalaron Iquisa, Mexichem y PMV, los exámenes de vigencia son procedimientos distintos de las investigaciones antidumping, y los requisitos para imponer medidas compensatorias no pueden incorporarse de manera automática a un examen de vigencia; por lo que en ninguna parte del artículo 11.3 del Acuerdo Antidumping, se exige a las autoridades investigadoras que establezcan la existencia de una relación causal entre el probable dumping y el probable daño en un examen de vigencia derivado de otras disposiciones del propio Acuerdo, sirve de sustento lo señalado por el Informe de Grupo Especial, Estados Unidos - Examen por extinción: acero resistente a la corrosión (DS244):

"7.8 [...] consideramos oportuno destacar, al comenzar nuestro análisis, que las investigaciones iniciales y los exámenes por extinción son procesos distintos, que responden a propósitos diferentes, y que el texto del Acuerdo Antidumping establece una distinción entre investigaciones y exámenes. Basamos nuestra opinión en varios elementos, uno de los cuales es el hecho de que, con arreglo al texto del Acuerdo Antidumping, la naturaleza de la determinación que ha de formularse en un examen por extinción difiere en algunos aspectos fundamentales de la naturaleza de la que ha de formularse en una investigación inicial. En un examen por extinción, las autoridades han de centrar su análisis en la probabilidad de la continuación o repetición del dumping y del daño en caso de que se suprima la medida. En cambio, en una investigación inicial, las autoridades deben investigar la existencia de dumping, de daño y de una relación causal entre uno y otro que justifique la imposición de un derecho antidumping. A la luz de las fundamentales diferencias cualitativas entre la naturaleza de esos dos procesos distintos, señalamos, en primer término, que no puede sorprendernos que las obligaciones impuestas por los textos jurídicos con respecto a cada uno de esos dos procesos sean distintas."

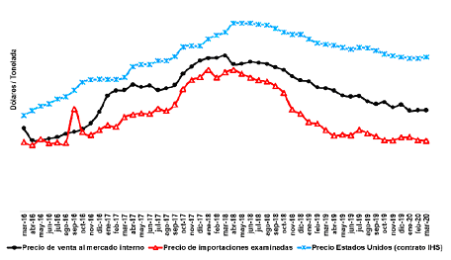

c. en este sentido, la determinación del dumping, del daño y del nexo causal fueron debidamente analizados y probados en la investigación ordinaria, sin embargo, respecto a la relación entre el precio nacional, el de venta en el mercado interno de los Estados Unidos y el de las importaciones examinadas, a partir de la información existente en el expediente administrativo, en la siguiente gráfica se observa claramente la influencia que tuvo el comportamiento del precio al que se realizaron las importaciones examinadas durante el periodo analizado, ya que a partir de su comportamiento decreciente, el precio nacional contiene su crecimiento y se aleja del precio de los Estados Unidos al mercado interno;

Precios de sosa cáustica líquida

Fuente: Elaboración de la Secretaría con información del expediente administrativo

d. en este sentido, la naturaleza jurídica del procedimiento de examen de vigencia tiene como principal objetivo, la evaluación de la probabilidad de la continuación o repetición del dumping y del daño, ante la eliminación de la cuota compensatoria vigente, de acuerdo con lo previsto en el artículo 11.3 del Acuerdo Antidumping, sirve de sustento también lo señalado en el Informe del Órgano de Apelación, Estados Unidos - Examen por extinción: acero resistente a la corrosión (DS244), y

"106. Al examinar la naturaleza de una determinación de probabilidad en un examen por extinción realizado de conformidad con el párrafo 3 del artículo 11, recordamos la declaración que formulamos en Estados Unidos - Acero al carbono, en el contexto del Acuerdo SMC, de que:

... las investigaciones iniciales y los exámenes por extinción son procesos distintos que tienen propósitos diferentes. La naturaleza de la determinación que debe efectuarse en un examen por extinción difiere en algunos aspectos fundamentales de la naturaleza de la determinación que corresponde realizar en una investigación inicial.

107. Esta observación se aplica también a las investigaciones iniciales y a los exámenes por extinción previstos en el Acuerdo Antidumping. En una investigación inicial, las autoridades investigadoras deben determinar si existe dumping durante el periodo objeto de investigación. En cambio, en un examen por extinción de un derecho antidumping las autoridades investigadoras deben determinar si la supresión del derecho que se impuso al concluir la investigación inicial daría lugar a la continuación o la repetición del dumping."

e. en cuanto al comportamiento anticompetitivo de Mexichem, la Secretaría considera que dicho argumento no tiene relación con la litis del procedimiento, por lo que no es relevante respecto a la probabilidad de que suceda la continuación o repetición de dumping y del daño a la rama de producción nacional, en caso de eliminarse la cuota compensatoria a las importaciones examinadas.

2. Modificación de la cuota compensatoria

52. Iquisa, Mexichem y PMV señalaron que, ante la vulnerabilidad de su situación derivada de las crecientes importaciones examinadas con márgenes elevados de dumping, no solo se debe mantener la cuota compensatoria sino que su nivel debe ser revisado, a fin de incrementar el precio de referencia como consecuencia del margen de dumping observado, y que, para que logre ser operativa, la cuota compensatoria debe reflejar: i) los mayores precios internacionales de la sosa cáustica líquida, y ii) los mayores márgenes de dumping observados en el mercado mexicano. Asimismo, añadieron que, a pesar de que aparentemente la mayor parte de las importaciones examinadas ingresaron a precios por arriba del precio de referencia actual y no pagaron la cuota compensatoria, dichas importaciones pudieron haber sido adquiridas a través de intermediarios en los Estados Unidos y no directamente de los productores de sosa cáustica líquida en dicho país, quienes aumentan el precio de la mercancía para no pagar la cuota compensatoria, redistribuyendo las utilidades entre las partes relacionadas.

53. Al respecto, La Corona indicó que la naturaleza jurídica del procedimiento en el que se actúa se limita a evaluar los efectos de la eliminación de la cuota compensatoria y que la legislación aplicable establece procedimientos específicos para los fines que pretenden las Productoras Nacionales, por lo que la Secretaría deberá determinar que no es pertinente la petición de modificar el monto del precio de referencia o la forma en que se determina la cuota compensatoria.

54. Por su parte, la Secretaría analizó los argumentos vertidos tanto por Iquisa, Mexichem y PMV como por La Corona y consideró lo siguiente:

a. el procedimiento de revisión es el idóneo para poder analizar el nivel de la cuota y, en su caso, modificar el precio de referencia, y

b. de acuerdo con lo establecido por la fracción IV, inciso a, del artículo 89 F de la LCE, si bien en un procedimiento de examen de vigencia se puede modificar una cuota compensatoria, en el presente procedimiento no existen elementos suficientes para modificar la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos.

F. Análisis sobre la continuación o repetición del dumping

55. En el presente procedimiento no comparecieron empresas productoras-exportadoras o el gobierno de los Estados Unidos, por lo que la Secretaría realizó el examen sobre la repetición o continuación del dumping con base en la información y pruebas presentadas por Iquisa, Mexichem, PMV y La Corona. Así como con la información de la que se allegó la Secretaría, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, y 54 segundo párrafo y 64 último párrafo de la LCE.

1. Precio de exportación

56. Para el cálculo del precio de exportación, las Productoras Nacionales proporcionaron el listado de importaciones de sosa cáustica líquida originarias de los Estados Unidos, que ingresaron por la fracción arancelaria 2815.12.01 de la TIGIE, durante el periodo de examen, que obtuvieron del SAT, a través de la ANIQ.

57. Las Productoras Nacionales manifestaron que la fracción arancelaria por la que ingresa la sosa cáustica es específica, por lo que no se importan mercancías distintas al objeto de examen.

58. También señalaron que, conforme al listado de importaciones identificaron que en algunas operaciones el volumen reportado no corresponde a sosa cáustica líquida en base seca, sino a sosa cáustica diluida al 50%, por lo que, a fin de identificar el volumen correspondiente a sosa cáustica en base seca, dividieron entre dos el volumen de dichas operaciones. Indicaron que para mantener un cálculo conservador utilizaron los pedimentos correspondientes a importaciones definitivas. Con base en ello, calcularon de manera mensual, un precio de exportación promedio ponderado para la sosa cáustica líquida en dólares por tonelada métrica en base seca, originaria de los Estados Unidos, durante el periodo de examen.

59. Por su parte, la Secretaría se allegó de las estadísticas de importación del Sistema de Información Comercial de México (SIC-M), que ingresaron a través de la fracción arancelaria 2815.12.01 de la TIGIE, originarias de los Estados Unidos, durante el periodo de examen. Adicionalmente, requirió a importadores y agentes aduanales para que proporcionaran los pedimentos de importación y su documentación anexa, de las operaciones efectuadas durante el periodo de examen, a fin de identificar el volumen correspondiente a sosa cáustica líquida en base seca, incluyendo el documento sobre la declaración de precio ex fábrica.

a. Determinación

60. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado de la sosa cáustica líquida en dólares por tonelada métrica en base seca, para los Estados Unidos, durante el periodo de examen, a partir de SIC-M y la información contenida en los pedimentos de importación y su documentación anexa, por tratarse de información específica de operaciones de importación, en particular, aquella que contiene el precio ex fábrica.

61. La Secretaría considera que el valor y volumen de importaciones que obtuvo con la información del listado de operaciones del SIC-M constituye la mejor información disponible, puesto que corresponde a información oficial que se obtiene previa validación de los pedimentos aduaneros entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México.

b. Ajustes al precio de exportación

62. Las Productoras Nacionales propusieron ajustar el precio de exportación por flete, ya que para el cálculo del precio de exportación consideraron el valor en aduana de las importaciones.

63. Al respecto, explicaron que el ajuste por flete es en realidad un ajuste por incrementables. Para calcular este ajuste consideraron el listado de importaciones que obtuvieron a través de la ANIQ. Con base en ello, obtuvieron la diferencia entre el valor en aduana y el valor comercial de las importaciones de sosa cáustica líquida que ingresaron a México por la fracción arancelaria 2815.12.01 de la TIGIE, entre enero 2015 y diciembre 2019, originarias de los Estados Unidos y clasificadas como definitivas. Para estimar el monto del ajuste, consideraron aquellas importaciones cuya diferencia entre el valor en aduana y el valor comercial es mayor a un dólar.

64. Indicaron que la metodología del ajuste por flete es válida en razón de que: i) el monto del ajuste es conservador ya que de calcularlo únicamente para el periodo de examen sería mayor y, ii) la metodología es congruente con la metodología presentada por la industria nacional en el examen de vigencia de la cuota compensatoria anterior.

65. La Secretaría requirió a las Productoras Nacionales proporcionar la metodología y el cálculo de cada ajuste aplicable al valor en aduana. Como respuesta, propusieron ajustar el precio de exportación con base en la diferencia entre el precio ex fábrica y el precio de la factura comercial, conforme a los documentos de importación presentados por la empresa PMV, correspondientes al periodo de examen.

66. Agregaron que en caso de que la Secretaría considere que dichos ajustes no son procedentes, sostienen que, si se utilizara el precio de exportación sin ajustar para compararlo con el valor normal, se observarían márgenes de dumping muy altos.

c. Determinación

67. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría no ajustó el precio de exportación, en razón de que la información de los pedimentos de importación y la documentación anexa considerada para el cálculo del precio de exportación corresponde a operaciones que reportan el precio a nivel ex fábrica.

2. Valor normal

68. Para calcular el valor normal, las Productoras Nacionales proporcionaron referencias de precios de contrato de sosa cáustica líquida en base seca del Contract Liquid Index (USGC-CSLi) en los Estados Unidos, de la publicación especializada IHS Markit, para operaciones de venta de sosa cáustica conforme a contratos de proveeduría domésticos en los Estados Unidos, a nivel libre a bordo (FOB, por las siglas en inglés "Free on Board") en la planta del productor para la zona del Golfo en los Estados Unidos.

69. Señalaron que los precios que reporta la publicación IHS Markit corresponden a precios promedio mensuales de sosa cáustica líquida en base seca grado diafragma en dólares por tonelada métrica y por tonelada corta, así como a precios promedio mensuales de la prima sobre diafragma en dólares por tonelada corta de sosa cáustica en base seca, para el periodo de examen. Las Productoras Nacionales explicaron que la prima sobre diafragma refleja la diferencia entre el precio de sosa cáustica líquida producida con tecnología membrana sobre la producida con tecnología diafragma.

70. Para sustentar que las referencias de precios publicadas por IHS Markit son una base razonable para determinar el valor normal, las Productoras Nacionales indicaron que la publicación del IHS Markit es una publicación especializada que incluye a la industria química, y cuenta con reconocimiento internacional. Agregaron que de acuerdo con la página de Internet https://ihsmarkit.com/industry/chemical.html, la empresa proporciona un análisis integral de la cadena de valor química global, desde la energía, las materias primas y los derivados hasta los mercados de uso final, lo que la convierte en una fuente única de referencia de precios, análisis y servicios de asesoría. Conforme al Informe anual 2019 de IHS Markit, la empresa proporciona datos, conocimientos y software a las principales industrias, mercados financieros y gobiernos del mundo.

71. Para calcular el valor normal de la sosa cáustica líquida en dólares por tonelada métrica en base seca producida mediante la tecnología de membrana, las Productoras Nacionales consideraron los precios de la sosa cáustica líquida grado diafragma en dólares por tonelada corta y los precios de la prima sobre diafragma en dólares por tonelada corta, así como el factor para convertir toneladas cortas a toneladas métricas. De igual manera, ponderaron los precios de sosa cáustica líquida producida mediante la tecnología de diafragma y de membrana, considerando la capacidad productiva anual en los Estados Unidos en 2019 y 2020 de acuerdo con su tecnología (diafragma o membrana). Proporcionaron las capturas de pantalla del procedimiento utilizado para obtener los precios de sosa cáustica líquida de la publicación IHS Markit, para el periodo de examen.

72. De manera adicional, y como un elemento para complementar el análisis económico, las Productoras Nacionales presentaron la estimación del costo total de producción de la Unidad Electrolítica, constituida por 1.12 toneladas métricas de sosa cáustica y 1.00 tonelada métrica de cloro (ECU) en los Estados Unidos para 2019, con base en información que obtuvieron de la publicación IHS Markit. Conforme a dicho ejercicio, manifestaron que:

a. el costo de producción de la sosa cáustica líquida es más alto que el precio al que los productores de los Estados Unidos exportan el producto objeto de examen a México. Esto es, el precio de exportación a México no alcanza a cubrir los costos de producción, y

b. el precio en el mercado interno de los Estados Unidos es mayor al costo de producción.

73. También mencionaron que la sosa cáustica líquida vendida en el mercado interno de los Estados Unidos corresponde al producto similar considerado en el precio de exportación, en virtud de que la sosa cáustica líquida que se fabrica mediante cualquiera de los procesos existentes no difiere entre sí.

74. Por su parte, La Corona manifestó que, de acuerdo a la información presentada por las Productoras Nacionales, el valor normal propuesto corresponde a precios en el mercado de contratos, mientras que el precio de exportación corresponde a precios spot. Puntualizó que si bien, para el cálculo del precio de exportación las Productoras Nacionales proporcionaron el listado de importaciones que obtuvieron del SAT, a través de la ANIQ, las afirmaciones de las productoras son genéricas, es decir, que los precios spot resultan representativos de la dinámica del mercado de exportación de sosa cáustica de los Estados Unidos, por lo que es una aseveración que aplica a las exportaciones a México. En consecuencia, en el presente caso, el valor normal debe ser determinado en el mercado spot y no en el mercado de contrato, de otra manera los precios no son comparables y se contravendrá los artículos 2.4 del Acuerdo Antidumping, 31 y 36 de la LCE.

75. Durante el procedimiento, La Corona señaló que, las Productoras Nacionales afirmaron que el comportamiento y la determinación de precios en el mercado spot y en el mercado de contratos son completamente diferentes, por lo tanto, los precios que surgen de ambos mercados no son comparables.

76. Al respecto, la Secretaría solicitó a La Corona que explicara de manera detallada su argumento, proporcionara el soporte documental correspondiente, así como, de ser el caso, proporcionara el cálculo valor normal considerando precios spot en el mercado de los Estados Unidos. Al respecto, la importadora reiteró sus argumentos señalados en los puntos anteriores, y manifestó que no presentó el cálculo del valor normal debido a que no cuenta con información que reúna los requisitos que exige la legislación aplicable (sic).

77. También indicó que el valor normal propuesto por las Productoras Nacionales carece de mérito porque resulta de una ponderación basada en la capacidad productiva anual de los Estados Unidos con celdas de diafragma y membrana, respectivamente. Comentó que el uso del ponderador no es representativo del mercado debido a que no demuestra que la producción efectivamente realizada se comporta de manera idéntica a la capacidad productiva. En todo caso, la ponderación debería responder a los volúmenes de producción efectivos y no a la capacidad productiva, de lo contrario asignaría igual importancia a la capacidad ociosa y a la capacidad utilizada, además, el ponderador debería basarse exclusivamente en el volumen producido destinado al mercado interno, de otra forma, no puede ser representativo del mercado.

78. Por su parte, las Productoras Nacionales argumentaron que los precios spot de exportación reportados por la publicación IHS Markit para los productores de los Estados Unidos no son utilizados para el cálculo del margen de dumping.

79. Puntualizaron que el precio spot de exportación es el que mejor refleja las transacciones en el mercado internacional de la sosa cáustica, donde los productores de los Estados Unidos con exceso de oferta de este producto en el mercado doméstico, venden este exceso al precio que exista en el mercado al momento de la comercialización, esto, debido a que no vender la sosa cáustica en exceso les puede generar costos adicionales. Agregaron que dado que la sosa cáustica producida para satisfacer en el mercado doméstico la demanda de su coproducto, el cloro, el precio de venta esperado para la sosa cáustica es un precio de rescate que puede llegar a ser significativamente menor al acordado en un contrato, doméstico o internacional, con clientes cuya demanda inicial habían acordado satisfacer.

a. Determinación

80. La Secretaría analizó la información y pruebas aportadas por las partes interesadas. Observó que los precios proporcionados por las Productoras Nacionales se refieren al producto objeto de examen, contó con elementos para considerar que dichas referencias son relevantes del mercado interno de los Estados Unidos pues las Productoras Nacionales presentaron datos de producción de las empresas de dicho país, y observó que el producto considerado en valor normal es un producto similar al exportado, en el sentido de que, independientemente del proceso productivo que se tenga (diafragma, membrana y celda mercurio), la sosa cáustica es la misma.

81. Asimismo, pese a que la Secretaría requirió a La Corona el cálculo de valor normal, dicha empresa no lo presentó. Por lo tanto, con base en la información aportada por las Productoras Nacionales y con fundamento en los artículos 2.1 del Acuerdo Antidumping, 31 de la LCE y 40 del RLCE, la Secretaría calculó un valor normal promedio para la sosa cáustica líquida en dólares por tonelada métrica en base seca para el periodo de examen. No obstante lo anterior, consideró que la metodología propuesta por las Productoras Nacionales respecto a ponderar los precios de sosa cáustica conforme a la capacidad productiva anual en los Estados Unidos, no es procedente, debido a que difiere de lo establecido en artículo 40 del RLCE.

3. Determinación del análisis sobre la continuación o repetición del dumping

82. De acuerdo con la información y metodología descritas anteriormente, y con fundamento en los artículos 11.3, 11.4 del Acuerdo Antidumping, 54 segundo párrafo, 64 último párrafo y 89 F de la LCE, la Secretaría analizó la información del precio de exportación y del valor normal, y determinó que existen elementos suficientes para sustentar que, de eliminarse la cuota compensatoria, se continuaría la práctica de dumping en las exportaciones a México de sosa cáustica líquida originarias de los Estados Unidos.

G. Análisis sobre la continuación o repetición del daño

83. La Secretaría analizó la información que las partes aportaron en el procedimiento y que obra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria establecida a las importaciones de sosa cáustica líquida originarias de los Estados Unidos daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

84. El análisis de los indicadores económicos y financieros comprende la información que las Productoras Nacionales aportaron, ya que en conjunto con las empresas Iquisa Noreste, S.A. de C.V. ("Iquisa Noreste"), e Iquisa Santa Clara, S.A. de C.V. ("Iquisa Santa Clara"), constituyen la rama de producción nacional del producto similar al que es objeto de examen, tal como se determinó en el punto 88 de la presente Resolución. Para realizar este análisis, la Secretaría consideró la información del periodo de 1 de abril de 2015 al 31 de marzo de 2020, que incluye el periodo analizado y el periodo de examen, así como la relativa a las estimaciones para el periodo comprendido entre el 1 de abril de 2019 al 31 de marzo de 2020. En este sentido, salvo indicación en contrario, el comportamiento de las variables de los indicadores económicos y financieros de un periodo determinado es analizado con respecto al periodo equivalente inmediato anterior.

1. Rama de producción nacional

85. Iquisa, Mexichem y PMV indicaron que son productores nacionales de sosa cáustica líquida, presentaron una carta expedida por la ANIQ que lo certifica y las cifras de su volumen de producción para los cinco años comprendidos dentro del periodo analizado. En este sentido, señalaron que, junto con Iquisa Noreste e Iquisa Santa Clara, representan más del 99% de la producción nacional de sosa, ya que, la empresa ROT Química, S.A. de C.V. ("ROT Química"), representa menos del 1% de la producción nacional. Cabe señalar, que tales empresas forman parte de los grupos empresariales Orbia Advance Corporation, S.A.B. de C.V. ("Orbia", antes Mexichem, S.A.B. de C.V.) y Cydsa; donde la producción de sosa de Orbia se llevó a cabo en dos plantas a través de dos razones sociales hasta el primer trimestre de 2020 (PMV en Coatzacoalcos y Mexichem en Jalisco); y Cydsa llevó a cabo su producción de sosa en tres plantas a través de tres razones sociales (Iquisa, Iquisa Noreste e Iquisa Santa Clara).

86. Al respecto, la ANIQ confirmó que dichas empresas fueron los únicos productores nacionales en el periodo de examen y proporcionó el volumen de producción nacional de sosa para los cinco años comprendidos dentro del periodo analizado.

87. Por otro lado, la Secretaría observó que PMV realizó importaciones de mercancía objeto de examen durante el periodo analizado y le requirió los pedimentos de importación relativos a dichas operaciones. La productora nacional PMV presentó los pedimentos relativos a sus operaciones e indicó que las importaciones que efectuó, se debieron tanto al incidente que tuvo en su planta en 2016 como al cierre de la planta de monómero de cloruro de vinilo, situación que la industria nacional está resolviendo mediante medidas como el desarrollo del mercado de cloro de exportación.

88. A partir del análisis de la información anterior, la Secretaría determinó que la producción de las empresas Iquisa, Iquisa Noreste, Iquisa Santa Clara, Mexichem y PMV representó prácticamente la totalidad de la producción nacional de sosa cáustica líquida efectuada en el periodo analizado, además de que las importaciones de mercancía examinada efectuadas por PMV en el periodo analizado, representaron el 6% de la producción nacional de sosa cáustica líquida fabricada en el mismo periodo; por lo que, de conformidad con lo dispuesto en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60 y 61 del RLCE, las empresas Iquisa, Iquisa Noreste, Iquisa Santa Clara, Mexichem y PMV constituyen la rama de producción nacional de sosa cáustica líquida.

2. Mercado Internacional

89. Con la finalidad de describir las condiciones del mercado internacional de la mercancía objeto de examen, las Productoras Nacionales presentaron, como la mejor información disponible que tuvieron razonablemente a su alcance, la publicación del IHS Markit, y a partir de ella, señalaron lo siguiente:

a. la demanda mundial de sosa cáustica líquida ascendió a 80.5 millones de toneladas en 2019, debido a un crecimiento del 11% respecto al 2014 y se pronostica que alcance las 89.8 millones de toneladas para 2024;

b. sobre la producción mundial, indicaron que China es el principal productor y consumidor de sosa, cuya producción y demanda en 2019 representaron alrededor de tres veces las de los Estados Unidos y para 2024 estima incrementos en ambos rubros; y que los Estados Unidos, es el segundo mayor productor, con una producción anual promedio de 12.8 millones de toneladas en el periodo 2015-2019, volumen que representó el 17% de la producción mundial y se estima se incremente 7% para el periodo 2020-2024, alcanzando una producción de 13.7 millones de toneladas. En este sentido, las Productoras Nacionales plantearon que los Estados Unidos seguirán manteniendo una relevante preponderancia en la producción de sosa en el mundo, máxime si se considera que el tercer mayor productor, Japón, representó apenas el 5% de la fabricación mundial de sosa en 2019, y

c. para el periodo 2015-2019, a nivel mundial se exportaron en promedio 8.8 millones de toneladas anuales de sosa cáustica, de las cuales 3 millones de toneladas correspondieron a los Estados Unidos y 1.4 millones de toneladas a China, con una participación promedio de 34% y 16%, respectivamente. En promedio en ese periodo los Estados Unidos exportaron un 24% de su

producción total y China el 4% de su producción. Asimismo, se estima que en el periodo 2020-2024, las exportaciones mundiales crecerán 13% y los Estados Unidos seguirán siendo el mayor oferente de sosa cáustica (al incrementarse 22%), mientras que las exportaciones chinas disminuirían en más de un punto porcentual (1.6 puntos).

90. Por su parte, la Secretaría se allegó de información de Trade Map correspondiente a las exportaciones e importaciones mundiales por país, de la subpartida 2815.12 y confirmó que, para el periodo de examen:

a. los Estados Unidos, Países Bajos, Japón, Taipéi Chino y Bélgica concentraron el 80% de las exportaciones mundiales, con participaciones individuales de 39%, 13%, 11%, 9% y 7%, respectivamente, y

b. los principales países que efectuaron importaciones fueron Brasil, Países Bajos, Finlandia, los Estados Unidos y Suecia, que en conjunto realizaron 47% de las importaciones totales con una participación de 18%, 14%, 6%, 5% y 5% respectivamente.

3. Mercado nacional

91. La Secretaría realizó el análisis del mercado nacional de sosa cáustica líquida con la información de los indicadores económicos de la rama de producción nacional para el periodo analizado, así como con las cifras de importaciones obtenidas para el mismo lapso, del listado de operaciones del SIC-M relativo a la fracción arancelaria 2815.12.01 de la TIGIE, las cuales fueron corroboradas con una muestra de pedimentos y documentos anexos, solicitada a diversos agentes aduanales y empresas importadoras, a la que se hace referencia en el punto 99 de la presente Resolución.

92. A partir de dicha información, el mercado nacional de sosa cáustica líquida medido a través del Consumo Nacional Aparente (CNA), calculado como la producción nacional orientada al mercado interno más las importaciones totales, aumentó 3% en el periodo abril de 2016-marzo de 2017 y 1% en el periodo abril de 2018-marzo de 2019, para mantenerse prácticamente constante en el periodo abril de 2017-marzo de 2018 y disminuir cerca del 0.5% en el periodo de examen, generando un incremento acumulado de 4% en el periodo analizado. Asimismo, el consumo interno, medido como la suma de las ventas internas y las importaciones totales, acumuló un incremento de 7% en el periodo analizado, al aumentar 8% en el periodo abril de 2016-marzo de 2017, mantenerse prácticamente constante en el periodo abril de 2017-marzo de 2018, aumentar 5% en el periodo abril de 2018-marzo de 2019 y caer 6% en el periodo de examen.

93. En cuanto al volumen total importado de sosa cáustica líquida, éste creció 51% en el periodo abril de 2016-marzo de 2017, disminuyó 21% en el periodo abril de 2017-marzo de 2018, aumentó 4% en el periodo abril de 2018-marzo de 2019 y volvió a caer 8% en el periodo de examen, lo que significó un incremento acumulado de 13% en el periodo analizado. Al respecto, el principal origen de la sosa cáustica líquida importada fueron los Estados Unidos, al representar casi el 98% de las importaciones totales de la mercancía objeto de examen durante el periodo analizado. Asimismo, también se presentaron importaciones de países como Perú, Alemania, Bélgica, Corea y Taiwán (en conjunto representaron 2% de las importaciones totales en el periodo analizado), entre otros.

94. Respecto al volumen de producción nacional de sosa cáustica líquida, éste tuvo una caída acumulada de 9% en el periodo analizado: disminuyó 21% en el periodo abril de 2016-marzo de 2017, aumentó 13% en el periodo abril de 2017-marzo de 2018, cayó 2% en el periodo abril de 2018-marzo de 2019 y volvió a crecer 4% en el periodo de examen. Cabe señalar que el comportamiento de la producción nacional orientada al mercado interno fue distinto al de la producción nacional al mantenerse constante durante el periodo analizado, derivado de caer 16% en el periodo abril de 2016-marzo de 2017, aumentar 16% en el periodo abril de 2017-marzo de 2018, caer 1% en el periodo abril de 2018-marzo de 2019 e incrementarse 4% en el periodo de examen.

95. Asimismo, las exportaciones de sosa cáustica líquida disminuyeron 69% en el periodo abril de 2016-marzo de 2017, 63% en el periodo abril de 2017-marzo de 2018 y 76% en el periodo abril de 2018-marzo de 2019, mientras que se incrementaron 2% en el periodo de examen, generando una caída acumulada de 97% en el periodo analizado. Cabe señalar que la producción destinada al mercado de exportación pasó de representar el 9% de la producción nacional en el periodo abril de 2015-marzo de 2016 al 0.3% en el periodo de examen.

96. Por su parte, Iquisa, Mexichem y PMV reiteraron que sus clientes se encuentran distribuidos a lo largo del país y que, junto con Iquisa Noreste e Iquisa Santa Clara, son los principales productores nacionales de sosa cáustica líquida (ya que, ROT Química representó menos del 1% de la producción nacional de dicha mercancía en el periodo analizado).

4. Análisis real y potencial sobre las importaciones

97. Las Productoras Nacionales señalaron que la imposición de la cuota compensatoria a las importaciones de sosa originarias de los Estados Unidos no ha sido suficiente para contrarrestar el ingreso de estas importaciones en condiciones desleales y el daño que éstas ocasionan a la industria nacional y, por lo tanto, debe de prorrogarse su vigencia. En este sentido, indicaron que, en el periodo analizado, dado que dichas importaciones se vendieron en el mercado doméstico a un precio considerablemente inferior al de los productos idénticos de fabricación nacional, se presentó un aumento en el volumen de las importaciones de sosa cáustica líquida originarias de los Estados Unidos, en relación con la producción y el CNA.

98. Como sustento de lo anterior, presentaron las cifras de los volúmenes y valores de las importaciones de sosa cáustica líquida para el periodo analizado, acompañadas del listado de importaciones efectuadas a través de la fracción arancelaria 2815.12.01 de la TIGIE y de la metodología que utilizaron para obtenerlas, dado que si bien la fracción arancelaria es específica para la sosa cáustica líquida y el cotizarla (y venderla) sobre una base del 100% de concentración es una práctica común en la industria, en ocasiones, algunas operaciones de importación, reportan erróneamente el volumen sobre la base de solución diluida y no sobre una base del 100% de concentración, teniendo como efecto el duplicar el volumen de la sosa cáustica líquida que realmente ingresó a México.

99. Por su parte, a fin de corroborar la información presentada por las Productoras Nacionales y calcular el valor y volumen de las importaciones de sosa cáustica líquida efectuadas a lo largo del periodo analizado, la Secretaría se allegó de la base del listado de operaciones de importación del SIC-M correspondiente a la fracción arancelaria 2815.12.01 de la TIGIE y de una muestra de pedimentos de importación, relativos a dicha fracción arancelaria. A partir de esta información, al comparar las cifras obtenidas con las presentadas por las Productoras Nacionales, identificó la existencia de diferencias no significativas entre las cifras, sin embargo, la Secretaría considera que el valor y volumen de importaciones que estimó con la información del listado de operaciones del SIC-M constituye la mejor información disponible, puesto que corresponde a información oficial que se obtiene previa validación de los pedimentos aduaneros entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México.

100. La Secretaría observó que las importaciones totales crecieron 51% en el periodo abril de 2016-marzo de 2017, disminuyeron 21% en el periodo abril de 2017-marzo de 2018, aumentaron 4% en el periodo abril de 2018-marzo de 2019 y volvieron a caer 8% en el periodo de examen, lo que significó un incremento acumulado de 13% en el periodo analizado.

101. Cabe señalar que las importaciones de sosa cáustica líquida originarias de los Estados Unidos fueron quienes determinaron el comportamiento de las importaciones totales (representaron el 98% de las importaciones en el periodo analizado) al haberse incrementado 14% de manera acumulada en el periodo analizado, debido a que crecieron 51% en el periodo abril de 2016-marzo de 2017, disminuyeron 25% en el periodo abril de 2017-marzo de 2018, aumentaron 5% en el periodo abril de 2018-marzo de 2019 y volvieron a caer 5% en el periodo de examen. Asimismo, las importaciones de orígenes distintos a los Estados Unidos representaron el 2% de las importaciones totales efectuadas en el periodo analizado y disminuyeron 25% en el mismo, derivado de aumentar 36% en el periodo abril de 2016-marzo de 2017 y más de 9.4 veces en el periodo abril de 2017-marzo de 2018 con respecto al periodo inmediato anterior para disminuir 17% en el periodo abril de 2018-marzo de 2019 y 94% en el periodo de examen.

102. En términos de participación en el mercado nacional, la Secretaría estimó la participación de las importaciones objeto de examen y la producción nacional orientada al mercado interno en el CNA a lo largo del periodo analizado y observó que las importaciones de sosa cáustica líquida originarias de los Estados Unidos aumentaron su participación en el CNA en el periodo analizado al pasar de 28.7% en el periodo abril de 2015-marzo de 2016 a 31.3% en el periodo de examen. Por su parte, la producción nacional orientada al mercado interno disminuyó en 2.6 puntos porcentuales su participación en el CNA en el mismo periodo, al pasar de representar el 71.2% en el periodo abril de 2015-marzo de 2016 a 68.6% en el periodo de examen; mientras que las importaciones originarias de países distintos a los Estados Unidos mantuvieron constante su participación en el CNA con 0.1%, tanto en el periodo abril de 2015-marzo de 2016 como en el periodo de examen.

103. Asimismo, en relación con el consumo interno, la Secretaría observó que las importaciones de sosa cáustica líquida originarias de los Estados Unidos aumentaron su participación en el periodo analizado de 36% en el periodo abril de 2015-marzo de 2016 a 38% en el periodo de examen. Por su parte, las ventas al mercado interno disminuyeron su participación en el consumo interno en 2 puntos porcentuales en el periodo analizado al pasar de representar el 64% en el periodo abril de 2015-marzo de 2016 a 62% en el periodo de examen; mientras que las importaciones originarias de países distintos a los Estados Unidos disminuyeron su participación al pasar de representar el 0.2% del consumo interno en el periodo abril de 2015-marzo de 2016 al 0.1% en el periodo de examen.

104. Lo señalado en los puntos anteriores, confirma lo argumentado por las Productoras Nacionales, en relación a que, aún con la presencia de la cuota compensatoria, las importaciones de sosa cáustica líquida originarias de los Estados Unidos aumentaron su participación en el CNA, así como en la producción nacional en el periodo analizado.

105. Por otro lado, en cuanto a la probabilidad que de eliminarse la cuota compensatoria a las importaciones de sosa cáustica líquida originarias de los Estados Unidos, México sea un mercado de destino importante de dichas importaciones, las Productoras Nacionales prevén que no solo existiría una continuación o repetición del daño sino una agravación del mismo, ya que, pese a la aplicación de la cuota compensatoria, durante el periodo analizado, las importaciones objeto de examen han continuado ingresando en condiciones de dumping y se vendieron en el mercado doméstico a un precio considerablemente inferior al de los productos idénticos de fabricación nacional, desplazando a la mercancía nacional.

106. Para sustentar sus argumentos, las Productoras Nacionales proporcionaron proyecciones para el periodo comprendido entre los meses de abril de 2020 a marzo de 2021, tanto del volumen de las importaciones objeto de examen como de las importaciones de sosa originarias de países distintos, calculadas a partir de un análisis contrafactual, basado en modelos de mínimos cuadrados, acompañadas de la metodología y las hojas de cálculo que utilizaron para obtenerlas. En este sentido y bajo el escenario en el que se elimina la cuota compensatoria, las Productoras Nacionales consideraron, de manera conservadora, que los volúmenes estimados serán similares a los calculados para el escenario en el que se mantiene la cuota compensatoria, debido a que la existencia de comercio desleal provoca que el volumen de las importaciones examinadas solo depende de los excedentes existentes en el mercado de los Estados Unidos, los cuales dependen de la demanda de cloro.

107. Al respecto, La Corona indicó que, tanto los supuestos como los modelos utilizados por las Productoras Nacionales para estimar el comportamiento de las importaciones, no son correctos, ya que las exportaciones de los Estados Unidos han disminuido desde 2013 y en el mercado nacional existe una permanente demanda insatisfecha de sosa cáustica que debe cubrirse con importaciones originarias de los Estados Unidos, además de que, ni el precio ni el volumen de dichas importaciones tienen ningún efecto sobre el precio o el volumen de la producción nacional de sosa cáustica líquida, el cual está determinado por la demanda-producción de cloro, la cual se vio severamente afectada por la explosión de la planta de Pajaritos y la decisión de Orbia de no reconstruir la planta, por lo que no hay ningún indicio fáctico de que en el futuro aumente la demanda de cloro. Para sustentar lo anterior, presentó diversas estimaciones econométricas y argumentos relativos a la información presentada por las Productoras Nacionales.

108. Por su parte, las Productoras Nacionales insistieron en que las conclusiones de la importadora son fundamentalmente erróneas y no están basadas en pruebas positivas, ya que, a partir de la información existente en el expediente, incluyendo las cifras de exportaciones de los Estados Unidos obtenidas del Centro de Comercio Internacional (ITC, por las siglas en inglés de "International Trade Centre"): i) en el periodo analizado, se observó un claro desplazamiento de la producción nacional acompañado de niveles crecientes de subvaloración, debido a la presencia y comportamiento de las importaciones efectuadas en situaciones de comercio desleal, y no a una falta de producción nacional, tal como lo alegó la importadora, y ii) contrario a lo argumentado por la importadora, México ha sido un destino consistente de las exportaciones de sosa cáustica de los Estados Unidos y durante el periodo de examen, incrementó su participación en el total de dichas exportaciones, lo que sostiene que los excedentes exportables de los Estados Unidos sea probable que se destinen a México, ante la eliminación de la cuota compensatoria.

109. A partir de la información que obra en el expediente administrativo, la Secretaría confirmó lo señalado en el punto anterior por las Productoras Nacionales al observar que, contrario a lo señalado por La Corona: i) se observó un claro desplazamiento de la producción nacional en el periodo analizado debido a volúmenes crecientes de las importaciones examinadas, los cuales se hicieron con niveles considerables de subvaloración, tal como se analizará en el apartado relativo al análisis de precios de la presente Resolución, y ii) a partir de cifras de Trade Map, relativas a las exportaciones de los Estados Unidos realizadas a través de la subpartida 2815.12 y tal como se analizará en el apartado correspondiente, referente a los excedentes exportables de los Estados Unidos, se confirmó que México ha sido un destino consistente de las exportaciones de sosa cáustica de los Estados Unidos y que durante el periodo analizado, el mercado mexicano incrementó su participación en el total de dichas exportaciones.

110. A partir de la información relativa al análisis real y potencial de las importaciones que obra en el expediente administrativo, incluyendo la información presentada por las partes y la información de la que se allegó la Secretaría (señalada en el punto 99 de la presente Resolución), ésta replicó los cálculos señalados en la metodología y obtuvo resultados con tendencias similares a los expuestos por las Productoras Nacionales al observar que, las importaciones objeto de examen y las de orígenes distintos a los Estados Unidos, en caso de que se eliminara la cuota compensatoria, son similares respecto al escenario en el que se mantiene. En este sentido, consideró que las proyecciones son adecuadas al provenir de la información que las Productoras Nacionales tuvieron razonablemente disponible y estar realizadas a partir de una metodología consistente entre sí y con lo sucedido en el periodo analizado.

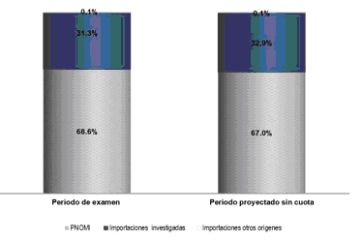

111. Con base en lo señalado en los puntos anteriores de la presente Resolución y de acuerdo con los resultados de las proyecciones, la Secretaría observó que, ante la eliminación de la cuota compensatoria, las importaciones de sosa cáustica líquida de los Estados Unidos en condiciones de dumping se incrementarían 6% en el periodo abril de 2020-marzo de 2021, aumentando en 32.9% su participación en el mercado mexicano, 1.6 puntos porcentuales por encima de la observada en el periodo analizado, a costa de la producción nacional orientada al mercado interno, ya que la participación de las importaciones de orígenes distintos a los Estados Unidos, se mantiene prácticamente constante. Lo anterior, se ilustra en la siguiente gráfica:

Mercado nacional de sosa cáustica líquida

Fuente: Información existente en el expediente administrativo

112. Considerando los resultados del análisis descrito anteriormente, la Secretaría concluyó que las proyecciones del volumen de las importaciones presentadas por las Productoras Nacionales, sustentan la probabilidad fundada de que, en caso, de eliminar la cuota compensatoria y de manera conservadora, se mantendría el comportamiento creciente de las importaciones de sosa cáustica líquida originarias de los Estados Unidos en el mercado mexicano observado en el periodo analizado, tanto en términos absolutos como en relación con la producción nacional y el mercado doméstico, dado el nivel de sus precios, así como la magnitud del potencial exportador de su industria, por lo que dichos elementos impactarían de forma negativa en el desempeño de los indicadores económicos y financieros relevantes de la rama de producción nacional. Lo anterior, considerando que, de eliminarse la cuota compensatoria, la práctica de dumping continuaría en las importaciones examinadas, tal como se señaló en el punto 82 de la presente Resolución.

5. Efectos reales y potenciales sobre los precios

113. Iquisa, Mexichem y PMV sostuvieron que, aun con la presencia de la cuota compensatoria, las importaciones de sosa cáustica líquida originarias de los Estados Unidos continuaron ingresando a México en condiciones desleales. Considerando lo anterior, y al ser México un destino para dichas exportaciones, la eliminación de la cuota compensatoria en cuestión, representaría una amenaza inminente para la industria nacional.