DECRETO por el que se otorgan estímulos fiscales para apoyar la estrategia nacional denominada "Plan México", para fomentar nuevas inversiones, que incentiven programas de capacitación dual e impulsen la innovación.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República. CLAUDIA SHEINBAUM PARDO, Presidenta de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en los artículos 31 y 34 de la Ley Orgánica de la Administración Pública Federal y 39, primer párrafo, fracción III, del Código Fiscal de la Federación, y CONSIDERANDO Que, el 27 de noviembre de 2024, como parte de la estrategia nacional denominada "Plan México", la titular del Ejecutivo Federal presentó al Consejo Asesor de Desarrollo Económico Regional y Relocalización(1), cuya tarea principal es promover y aterrizar la Estrategia Nacional de Relocalización, así como las acciones del sector privado para concretar inversiones, generar empleos y promover el desarrollo regional; Que el Consejo Asesor de Desarrollo Económico Regional y Relocalización dentro de sus acciones contempla impulsar proyectos mediante esquemas de inversión mixta e infraestructura, para fortalecer los corredores industriales y Polos de Bienestar; desarrollar proveeduría local/regional; incrementar los montos de inversión y exportación; duplicar programas de educación dual, certificaciones y carreras técnicas, entre otras; Que, el 13 de enero de 2025, la Presidenta de la República presentó la estrategia nacional denominada "Plan México"(2), el cual establece, entre otras metas: fortalecer la industria nacional para el mercado local/regional; ampliar la sustitución de importaciones con cadenas de valor; generar empleos; fortalecer el desarrollo científico, tecnológico y la innovación; posicionar a México entre las diez economías más grandes a nivel mundial, a fin de alcanzar el bienestar para todas y todos los mexicanos; Que, a efecto de maximizar las ventajas competitivas de nuestro país, desarrollar la proveeduría local/regional y fortalecer la capacitación e innovación tecnológica, así como los canales de comercialización directa, la titular del Ejecutivo Federal considera necesario hacer más eficientes los incentivos que actualmente son otorgados a las empresas extranjeras que se relocalizan en el territorio nacional e impulsar a aquellas empresas nacionales que tienen capacidad para integrarse a las cadenas de valor, por lo que, a través del presente instrumento se otorgan estímulos fiscales sin distinción de sectores industriales o de empresas nacionales o extranjeras, considerando la participación de las micro, pequeñas y medianas empresas (MIPYMES); Que, además de permitir el acceso al mayor número posible de empresas, es importante brindar seguridad a los inversionistas, favorecer la liquidez, generar mayor inversión y desarrollo económico, por lo que este Gobierno considera oportuno que los estímulos fiscales sean aplicables hasta el 30 de septiembre de 2030; Que resulta fundamental fomentar el desarrollo de capacidades técnicas, principalmente mediante los programas del Sistema de Educación Dual a cargo de la Secretaría de Educación Pública (SEP), para contar con una industria altamente calificada en términos técnicos y tecnológicos. La instrumentación del modelo de educación dual en el Sistema Educativo Nacional ha permitido desarrollar mano de obra calificada, capaz de responder a la demanda actual del sector productivo, lo que hace posible crear una red de colaboración entre las instituciones educativas y el sector empresarial para la formación y capacitación de los alumnos/aprendices; Que el Gobierno de México con la intención de aprovechar al máximo este modelo educativo y en congruencia con el "Plan México", considera necesario sujetar la deducción adicional en gastos de capacitación al requisito de que las empresas cuenten con un convenio de colaboración celebrado con la SEP para la implementación de la educación dual; Que, dentro de los objetivos del "Plan México", se encuentra también el impulsar la innovación nacional, mediante el apoyo a proyectos de inversión que promuevan el desarrollo de invenciones para la obtención de patentes, o bien, de certificaciones iniciales que posibiliten a los contribuyentes su integración a las cadenas de proveedurías local/regional, por lo que la titular del Ejecutivo Federal estima conveniente otorgar un estímulo fiscal consistente en una deducción adicional por los gastos asociados a estos rubros; Que, al permitir que los estímulos fiscales sean aplicados por un mayor número de empresas, resulta necesario establecer medidas de evaluación y control para brindar transparencia y certidumbre, por lo que este Gobierno considera necesario crear un Comité de Evaluación integrado por representantes de las secretarías de Hacienda y Crédito Público y de Economía con la participación del Consejo Asesor de Desarrollo Económico Regional y Relocalización; Que el comité evaluará los proyectos de inversión en bienes nuevos de activo fijo, los convenios de colaboración en materia de educación dual, o bien, los proyectos de inversión que den lugar al desarrollo de la invención para la obtención de patentes o para la certificación inicial que permita a las empresas sumarse a las cadenas de proveedurías local/regional, presentados por aquellas empresas que pretendan aplicar los estímulos fiscales y, en su caso, emitirá la constancia de cumplimiento, la cual permitirá aplicar los estímulos fiscales establecidos en el decreto. Esto, de conformidad con los lineamientos que al efecto expida dicho comité; Que, como medida de control presupuestario en la aplicación de los estímulos fiscales, el monto total que el Comité de Evaluación autorizará a las empresas, no excederá de 30 mil millones de pesos durante la vigencia del presente decreto, del cual se destinarán 28 mil 500 millones de pesos para el estímulo fiscal en la inversión en bienes nuevos de activo fijo y los restantes 1 mil 500 millones de pesos al estímulo fiscal de la deducción adicional en gastos de capacitación e innovación; Que otra medida de control consistirá en que el Comité de Evaluación determinará para cada ejercicio fiscal, el monto máximo de los estímulos fiscales que los contribuyentes podrán aplicar, de acuerdo con los lineamientos a que se refiere el presente instrumento; Que, con la finalidad de promover los estímulos fiscales entre las MIPYMES, esta administración considera oportuno establecer en el presente decreto que, del monto total de los estímulos, como mínimo se destinarán 1 mil millones de pesos para los contribuyentes con ingresos totales en el ejercicio inmediato anterior de hasta 100 millones de pesos, y Que, en ejercicio de la facultad establecida en el artículo 39, primer párrafo, fracción III, del Código Fiscal de la Federación, he tenido a bien expedir el siguiente DECRETO Artículo Primero. Se otorga un estímulo fiscal a las personas morales que tributen en los términos de los títulos II o VII, capítulo XII, de la Ley del Impuesto sobre la Renta, y a las personas físicas que tributen de conformidad con el título IV, capítulo II, sección I de dicha ley, siempre que cumplan, entre otros, los siguientes requisitos: I. Estar inscritos en el Registro Federal de Contribuyentes y tener habilitado el buzón tributario en términos del artículo 17-K del Código Fiscal de la Federación; II. Contar con opinión del cumplimiento de obligaciones fiscales a que se refiere el artículo 32-D del Código Fiscal de la Federación, en sentido positivo; III. Presentar el proyecto de inversión; el convenio de colaboración celebrado con la Secretaría de Educación Pública en materia de educación dual; el proyecto de inversión para el desarrollo de la invención o para la certificación inicial, según sea el caso; IV. Contar con la constancia de cumplimiento emitida por el Comité de Evaluación para aplicar los estímulos fiscales del presente instrumento, y V. Cumplir con los lineamientos que al efecto emita el Comité de Evaluación. El estímulo consiste en optar por efectuar la deducción inmediata de la inversión en bienes nuevos de activo fijo, adquiridos a partir de la fecha de entrada en vigor del presente decreto y hasta el 30 de septiembre de 2030, deduciendo en el ejercicio en el que se realice la inversión la cantidad que resulte de aplicar al monto original de la inversión, únicamente los por cientos que se establecen en el artículo Segundo de este decreto, en lugar de los señalados en los artículos 34, 35 y 209, apartados B y C de la Ley del Impuesto sobre la Renta, según corresponda. La parte de dicho monto que exceda de la cantidad que resulte de aplicarle el por ciento que se establece en el artículo Segundo de este decreto, será deducible únicamente en los términos del artículo Tercero, primer párrafo, fracción III, del presente decreto. Lo dispuesto en este artículo solo será aplicable respecto de aquellas inversiones que los contribuyentes mantengan en uso durante un periodo mínimo de dos años inmediatos siguientes al ejercicio en el que se efectúe su deducción inmediata, salvo en los casos a que hace referencia el artículo 37 de la Ley del Impuesto sobre la Renta. Lo señalado en este artículo no es aplicable tratándose de mobiliario y equipo de oficina, automóviles propulsados con motores de combustión interna, equipo de blindaje de automóviles, o cualquier bien de activo fijo no identificable individualmente, ni tratándose de aviones distintos de los dedicados a la aerofumigación agrícola. Para los efectos de este artículo, se consideran bienes nuevos los que se utilizan por primera vez en México. Para los efectos del artículo 14, fracción I, de la Ley del Impuesto sobre la Renta, los contribuyentes que en el ejercicio fiscal 2025, 2026, 2027, 2028, 2029 o 2030 apliquen la deducción inmediata de la inversión en bienes nuevos de activo fijo establecida en este decreto, deben calcular el coeficiente de utilidad de los pagos provisionales que se efectúen durante el ejercicio fiscal de 2026, 2027, 2028, 2029, 2030 o 2031, adicionando la utilidad fiscal o reduciendo la pérdida fiscal del ejercicio 2025, 2026, 2027, 2028, 2029 o 2030, según sea el caso, con el importe de la deducción a que se refiere este artículo. La utilidad fiscal que se determine en los términos del artículo 14, fracción II, de la Ley del Impuesto sobre la Renta, se podrá disminuir con el monto de la deducción inmediata efectuada en el mismo ejercicio en los términos de este artículo. El citado monto de la deducción inmediata se debe disminuir por partes iguales en los pagos provisionales correspondientes al ejercicio fiscal de que se trate, a partir del mes en que se realice la inversión. Esta disminución se debe realizar en los pagos provisionales del ejercicio de manera acumulativa. Para los efectos de este párrafo, no se podrá recalcular el coeficiente de utilidad determinado en los términos del artículo 14, fracción I, de la Ley del Impuesto sobre la Renta. Los contribuyentes deben llevar un registro específico de las inversiones por las que optó por aplicar la deducción inmediata en los términos de este artículo, que contenga la documentación comprobatoria que las respalde, describa el tipo de bien de que se trate, la relación con su giro o actividad principal, el proceso o actividad en específico en el cual se utilizó el bien, el por ciento que para efectos de la deducción le correspondió, el ejercicio en el que se aplicó la deducción y la fecha en la que el bien se enajene, se pierda por caso fortuito o fuerza mayor o deje de ser útil. Para los efectos del artículo 5 de la Ley del Impuesto al Valor Agregado, la deducción inmediata establecida en este decreto se considera como erogación totalmente deducible, siempre que se reúnan los requisitos establecidos en la Ley del Impuesto sobre la Renta. Artículo Segundo. Los por cientos que se podrán aplicar para deducir las inversiones a que se refiere el artículo anterior, son los siguientes:

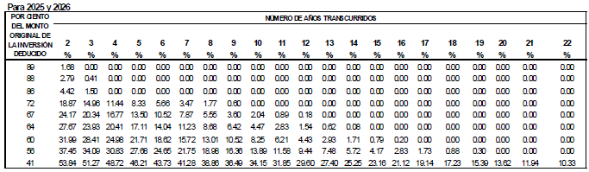

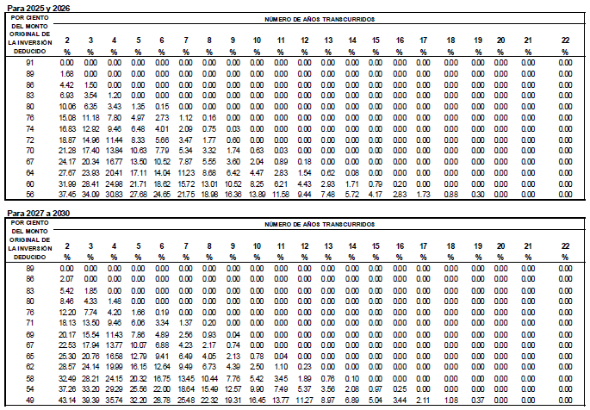

En el caso de que los contribuyentes se dediquen a dos o más actividades de las señaladas en esta fracción, se debe aplicar el porciento que le corresponda a la actividad en la que hubiera obtenido la mayor parte de sus ingresos en el ejercicio en el que se aplique la deducción inmediata de la inversión. Los contribuyentes efectuarán la deducción inmediata establecida en este decreto, únicamente tratándose de la inversión en bienes nuevos de activo fijo, cuya adquisición tenga como finalidad su utilización exclusiva para el desarrollo de sus actividades. Artículo Tercero. Los contribuyentes que ejerzan la opción establecida en el artículo Primero de este decreto, por los bienes a los que la aplicaron, deben estar a lo siguiente: I. El monto original de la inversión se podrá ajustar multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo que transcurra desde que se efectuó la inversión y hasta el cierre del ejercicio de que se trate. El producto que resulte conforme al párrafo anterior, se debe considerar como el monto original de la inversión al cual se aplica el por ciento a que se refiere el artículo anterior por cada tipo de bien. II. Se considera ganancia obtenida por la enajenación de los bienes, el total de los ingresos percibidos por la misma. III. Cuando los bienes se enajenen, se pierdan o dejen de ser útiles, se podrá efectuar una deducción por la cantidad que resulte de aplicar, al monto original de la inversión ajustado con el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que se haya efectuado la deducción señalada en el artículo Primero de este decreto, los por cientos que resulten conforme al número de años transcurridos desde que se efectuó la deducción del artículo citado y el por ciento de deducción inmediata aplicado al bien de que se trate, conforme a lo siguiente: Los contribuyentes a que se refiere el artículo Primero de este decreto, que realicen inversiones en los activos fijos por tipo de bien a que se refiere el artículo Segundo, fracción I, del presente decreto, aplicarán respectivamente para los años 2025 a 2026 y para los años de 2027 a 2030, las siguientes tablas:   Los contribuyentes a que se refiere el artículo Primero de este decreto, que realicen inversiones en maquinaria y equipo distintos de los señalados en el artículo Segundo, fracción I, del presente decreto, aplicarán respectivamente para los años 2025 a 2026 y para los años de 2027 a 2030, las siguientes tablas, de acuerdo al por ciento que corresponda a las actividades a que se refiere la fracción II del citado artículo Segundo:  Para los efectos de este artículo, cuando sea impar el número de meses del periodo a que se refieren las fracciones I y III de este artículo, se debe considerar como último mes de la primera mitad el mes inmediato anterior al que corresponda la mitad del periodo. Artículo Cuarto. Los contribuyentes a que se refiere el artículo Primero de este decreto, podrán aplicar en la declaración anual de los ejercicios fiscales de 2025, 2026, 2027, 2028, 2029 y 2030 un estímulo fiscal consistente en una deducción adicional equivalente al 25% del incremento en el gasto erogado por concepto de capacitación que reciba cada uno de sus trabajadores en el ejercicio de que se trate o por los gastos erogados por concepto de innovación. Para estos efectos, el incremento será la diferencia positiva entre el gasto erogado por concepto de capacitación o por concepto de innovación en el ejercicio de que se trate y el gasto promedio que haya erogado el contribuyente por los mismos conceptos en los últimos tres ejercicios fiscales anteriores a aquel en que se hayan erogado dichos gastos, promediándose incluso cuando en dichos ejercicios no se haya erogado gasto alguno por estos conceptos. La capacitación a que se refiere este artículo será aquélla que proporcione conocimientos técnicos o científicos vinculados con la actividad del contribuyente. Los gastos por concepto de innovación a que se refiere este artículo serán aquellos vinculados con los proyectos de inversión para el desarrollo de la invención, que permita la obtención de patentes, y aquellos proyectos de inversión que se desarrollen para la obtención de certificaciones iniciales que requieran los contribuyentes para su integración a las cadenas de proveedurías local/regional de acuerdo con lo que señalen los lineamientos a que se refiere el artículo Primero de este decreto. Para efectos de la deducción adicional por concepto de gastos de capacitación, sólo será procedente respecto de la capacitación proporcionada por los contribuyentes a sus trabajadores activos registrados ante el Instituto Mexicano del Seguro Social, de conformidad con los lineamientos a que se refiere el artículo Primero de este decreto. Los contribuyentes que no apliquen la deducción adicional establecidas en este artículo en el ejercicio en el que realicen el gasto, perderán el derecho de hacerlo en los ejercicios posteriores. La deducción adicional a que se refiere este artículo en el ejercicio de que se trate, se deberá restar de la diferencia entre los ingresos acumulables obtenidos en dicho ejercicio y las deducciones autorizadas conforme a la Ley del ISR y hasta por el monto de dicha diferencia. En el caso de que las deducciones autorizadas conforme a la Ley del ISR sean mayores que los ingresos acumulables obtenidos en el ejercicio, no se disminuirá monto alguno por concepto de la deducción adicional a que se refiere el presente artículo. El estímulo fiscal establecido en este artículo no será acumulable para los efectos de la Ley del Impuesto sobre la Renta. Los contribuyentes deben realizar el registro específico de la capacitación o de los proyectos de inversión para el desarrollo de la invención o de certificación inicial en los términos que establezcan los lineamientos a que se refiere el artículo Primero de este decreto. Artículo Quinto. Se crea el Comité de Evaluación para la aplicación de los estímulos fiscales a que se refiere el presente decreto. Dicho comité estará integrado por un representante de la Secretaría de Economía, uno del Consejo Asesor de Desarrollo Económico Regional y Relocalización, quien solo tendrá voz sin derecho a voto, y uno de la Secretaría de Hacienda y Crédito Público, quien presidirá el comité y tendrá voto de calidad. La integración, atribuciones, quorum, desarrollo de sesiones, decisiones y demás aspectos relativos al Comité de Evaluación, así como el procedimiento, los criterios y los parámetros de elegibilidad que deben cumplir los proyectos de inversión que presenten los contribuyentes interesados en obtener la constancia de cumplimiento a que se refiere la fracción IV del artículo Primero de este decreto, se establecerán en los lineamientos a que se refiere dicho artículo Primero. El monto total de los estímulos fiscales que se autoricen a los contribuyentes a que se refiere este decreto será de hasta 30 mil millones de pesos distribuidos a partir de la entrada en vigor del presente decreto y hasta el 30 de septiembre de 2030, dicho monto no excederá de 28 mil 500 millones de pesos para el estímulo fiscal a que se refiere el artículo Primero de este decreto, ni de 1 mil 500 millones de pesos para el estímulo a que se refiere el artículo Cuarto de este instrumento. Del monto total de los estímulos se aplicarán como mínimo 1 mil millones de pesos para los contribuyentes con ingresos totales en el ejercicio inmediato anterior de hasta 100 millones de pesos. El comité determinará para cada ejercicio fiscal, el monto máximo que los contribuyentes podrán aplicar por cada uno de los estímulos fiscales a que se refiere este decreto de acuerdo con los lineamientos a que se refiere el artículo Primero del presente instrumento. Artículo Sexto. No pueden aplicar los estímulos fiscales previstos en el presente decreto los contribuyentes que se encuentren en cualquiera de los siguientes supuestos: I. Se ubiquen en alguno de los supuestos establecidos en el artículo 69, penúltimo párrafo, del Código Fiscal de la Federación y cuyo nombre, denominación o razón social y clave en el Registro Federal de Contribuyentes se encuentren contenidos en la publicación de la página de Internet del Servicio de Administración Tributaria a que se refiere el último párrafo del citado artículo. II. No desvirtúen la presunción establecida en el artículo 69-B, primer párrafo, del Código Fiscal de la Federación y, por tanto, se encuentran definitivamente en dicha situación en términos del cuarto párrafo de dicho artículo. Asimismo, tampoco será aplicable a los contribuyentes que tengan un socio o accionista que se encuentre en el supuesto de presunción a que se refiere esta fracción. Tampoco serán aplicables los estímulos fiscales previstos en el presente decreto, a aquellos contribuyentes que hubieran realizado operaciones con contribuyentes a los que se refiere esta fracción y no hubieran acreditado ante las autoridades fiscales que efectivamente adquirieron los bienes o recibieron los servicios que amparan los comprobantes fiscales digitales correspondientes. III. Se les haya aplicado la presunción establecida en el artículo 69-B Bis del Código Fiscal de la Federación, una vez que se haya publicado en el Diario Oficial de la Federación y en la página de Internet del Servicio de Administración Tributaria el listado a que se refiere dicho artículo. IV. Tengan créditos fiscales firmes, o que al ser exigibles, no estén garantizados o bien, que la garantía resulte insuficiente. V. No cumplan con cualquiera de los requisitos establecidos en el presente decreto, entre ellos los registros específicos de las inversiones y de capacitación e innovación a que se refiere este decreto. VI. Se encuentren en ejercicio de liquidación. VII. Se encuentren en el procedimiento de restricción temporal del uso de sellos digitales para la expedición de comprobantes fiscales digitales por Internet, de conformidad con el artículo 17-H Bis del Código Fiscal de la Federación. VIII. Tengan cancelados los certificados emitidos por el Servicio de Administración Tributaria para la expedición de comprobantes fiscales digitales por Internet, de conformidad con el artículo 17-H del Código Fiscal de la Federación. IX. Incumplan con lo dispuesto en los lineamientos a que se refiere el artículo Primero de este decreto. Artículo Séptimo. Los contribuyentes que hayan aplicado los estímulos del presente decreto e incumplan los requisitos establecidos en el mismo, deben cubrir el impuesto, la actualización y los recargos correspondientes, conforme a las disposiciones legales que procedan, y se deben dejar sin efectos los estímulos fiscales. Artículo Octavo. El Servicio de Administración Tributaria podrá emitir las reglas de carácter general necesarias para la debida y correcta aplicación de este decreto. TRANSITORIOS PRIMERO. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación. SEGUNDO. A partir de la entrada en vigor del presente decreto quedan sin efectos el "Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora, consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación", publicado en el Diario Oficial de la Federación el 11 de octubre de 2023 y su posterior modificación publicada en el mismo órgano de difusión oficial el 24 de diciembre de 2024, así como, las disposiciones administrativas que contravengan o se opongan a lo dispuesto en el presente decreto. TERCERO. Los contribuyentes que hayan adquirido bienes nuevos de activo fijo, así como quienes hayan realizado gastos por capacitación con anterioridad a la entrada en vigor del presente decreto, que se encuentren aplicando las disposiciones del "Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora, consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación", publicado en el Diario Oficial de la Federación el 11 de octubre de 2023 y su posterior modificación publicada en el mismo órgano de difusión oficial el 24 de diciembre de 2024, continuarán aplicándolas hasta su total conclusión. CUARTO. El Comité de Evaluación deberá emitir y publicar en el Diario Oficial de la Federación, los lineamientos a que se refiere el artículo Primero de este decreto, en un plazo no mayor a 60 días naturales contados a partir de la publicación del presente instrumento en dicho órgano de difusión oficial. Dado en la residencia del Poder Ejecutivo Federal, en Ciudad de México a 20 de enero de 2025.- Presidenta de los Estados Unidos Mexicanos, Claudia Sheinbaum Pardo.- Rúbrica.- Secretario de Hacienda y Crédito Público, Rogelio Eduardo Ramírez de la O.- Rúbrica.- Secretario de Economía, Marcelo Luis Ebrard Casaubon.- Rúbrica. 1 https://www.gob.mx/presidencia/prensa/presidenta-claudia-sheinbaum-presenta-consejo-asesor-de-desarrollo-economico-regional-y-relocalizacion-caderr-como-parte-del-plan-mexico 2 https://www.gob.mx/presidencia/prensa/presidenta-claudia-sheinbaum-presenta-el-plan-mexico-que-contempla-un-portafolio-de-inversiones-de-277-mmdd https://www.planmexico.gob.mx/ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||