RESOLUCIÓN Modificatoria de la Resolución que modifica las Disposiciones de carácter general aplicables a los almacenes generales de depósito, casas de cambio, uniones de crédito y sociedades financieras de objeto múltiple reguladas, publicada el 25 de abril de 2024.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 46, párrafos primero y segundo; 65; 74 y 78, primer párrafo de la Ley de Uniones de Crédito; 98 Bis de la Ley de Instituciones de Crédito; así como 4, fracciones II, III, IV, V, XXXVI y XXXVIII, y 16, fracción I de la Ley de la Comisión Nacional Bancaria y de Valores, y

CONSIDERANDO

Que el 25 de abril de 2024, se publicó en el Diario Oficial de la Federación la "Resolución que modifica las Disposiciones de carácter general aplicables a los almacenes generales de depósito, casas de cambio, uniones de crédito y sociedades financieras de objeto múltiple reguladas", con la que se actualizó el marco regulatorio aplicable a las uniones de crédito en las materias de criterios contables, calificación de cartera de crédito, aprobación, difusión y contenido de los estados financieros, reportes regulatorios, y revelación de información financiera, con la finalidad de hacerlo consistente con las normas de información financiera nacionales e internacionales. La resolución de referencia tiene como fecha de entrada en vigor el 1 de enero de 2025;

Que las uniones de crédito, derivado de los resultados obtenidos del proceso de preparación para la implementación de las modificaciones señaladas en el párrafo anterior, identificaron la necesidad de contar con un mayor tiempo para adecuar sus sistemas de información contable, a fin de dar cumplimiento en tiempo y forma a dichas normas, y

Que, en virtud de lo anterior, resulta necesario ampliar el plazo de la entrada en vigor de las referidas modificaciones, a efecto de que las uniones de crédito se encuentren en posibilidades de dar cumplimiento a su obligación de entregar a este órgano desconcentrado sus reportes regulatorios, estados financieros y demás información financiera, ha resuelto expedir la siguiente:

RESOLUCIÓN MODIFICATORIA DE LA "RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE

CARÁCTER GENERAL APLICABLES A LOS ALMACENES GENERALES DE DEPÓSITO, CASAS DE

CAMBIO, UNIONES DE CRÉDITO Y SOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE

REGULADAS", PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 25 DE ABRIL DE 2024

ÚNICO.- Se REFORMAN los artículos PRIMERO, TERCERO, CUARTO y SEXTO Transitorios de la "Resolución que modifica las Disposiciones de carácter general aplicables a los almacenes generales de depósito, casas de cambio, uniones de crédito y sociedades financieras de objeto múltiple reguladas", publicada en el Diario Oficial de la Federación el 25 de abril de 2024, para quedar como sigue:

"PRIMERO.- La presente Resolución entrará en vigor el 1 de enero de 2026, con excepción de las modificaciones al criterio "B-6 Bienes adjudicados" contenido en el Anexo 4, las cuales entrarán en vigor el primer día del mes calendario inmediato siguiente a la fecha de publicación de esta Resolución en el Diario Oficial de la Federación."

"TERCERO.- Los estados financieros básicos consolidados trimestrales y anuales que, de conformidad con la presente Resolución, sean requeridos a las uniones de crédito, correspondientes al periodo concluido el 31 de diciembre de 2026, podrán no presentarse comparativos con cada trimestre del ejercicio 2025 ni por el periodo terminado el 31 de diciembre de 2025.

CUARTO.- Las pruebas que realicen las uniones de crédito de conformidad con los párrafos 44 y 45 del Criterio B-5 "Cartera de crédito" contenido en el Anexo 4 de las "Disposiciones de carácter general aplicables los almacenes generales de depósito, casas de cambio, uniones de crédito y sociedades financieras de objeto múltiple reguladas", para determinar si los portafolios de cartera de crédito vigentes al 31 de diciembre de 2025 cumplen con el supuesto de que los flujos de efectivo de los contratos corresponden únicamente a pagos de principal e interés, deberán autorizarse por el comité de crédito de las uniones de crédito. Posteriormente, dichas pruebas y sus resultados deberán entregarse por escrito a la Comisión Nacional Bancaria y de Valores a más tardar el 27 de febrero de 2026."

"SEXTO.- Las uniones de crédito, a fin de constituir el monto total de estimaciones preventivas para riesgos crediticios que se derivan de la utilización de las metodologías que se sustituyen con el presente instrumento, deberán observar lo siguiente:

Se entenderá como efecto financiero inicial a la diferencia que resulte de restar las reservas que se deberán constituir conforme a este instrumento, aplicando la metodología vigente a partir del 1 de enero de 2026, utilizando el saldo total de la Cartera Crediticia Comercial al 31 de diciembre de 2025; menos, las reservas que se constituyeron con la metodología vigente hasta el 31 de diciembre de 2025, utilizando el saldo de la Cartera Crediticia Comercial al 31 de diciembre de 2025. Dicho cálculo deberá realizarse a la entrada en vigor de la presente Resolución.

Las uniones podrán optar por alguna de las siguientes alternativas para la constitución de estimaciones preventivas para riesgos crediticios:

I. Reconocer en el capital contable, dentro del resultado de ejercicios anteriores al 31 de enero de 2026, el efecto financiero inicial derivado de aplicar por primera vez la metodología de calificación de cartera crediticia que corresponda, siempre y cuando se revele en los correspondientes estados financieros trimestrales y anual del ejercicio 2026, así como en cualquier comunicado público de información financiera, como mínimo lo siguiente:

a) Que optó por realizar el reconocimiento total del efecto financiero inicial a la entrada en vigor de la presente Resolución.

b) Una amplia explicación del registro contable efectuado para el reconocimiento del citado efecto.

c) Una explicación detallada sobre los rubros y montos por los cuales se realizó la afectación contable.

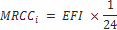

II. Reconocer en el capital contable, dentro del resultado de ejercicios anteriores, el efecto financiero inicial diferido; es decir, el monto de reservas para la Cartera Crediticia Comercial correspondiente al mes del cálculo, diferido en un plazo de 24 meses contados a partir del 31 de enero de 2026, conforme a la siguiente fórmula:

Donde:

= Monto de reservas a reconocer en el capital contable para la Cartera Crediticia Comercial correspondiente en el mes i.

= Monto de reservas a reconocer en el capital contable para la Cartera Crediticia Comercial correspondiente en el mes i.  = Efecto Financiero Inicial

= Efecto Financiero Inicial Para tal efecto, las entidades deberán reconocer en el estado de situación financiera el 100 % del efecto inicial por la estimación preventiva para riesgos crediticios y un cargo diferido por el mismo importe que se disminuirá mensualmente contra el resultado de ejercicios anteriores, hasta completar el reconocimiento del efecto inicial al 31 de diciembre de 2027.

Al respecto, las uniones deberán revelar en los correspondientes estados financieros trimestrales y anual de los ejercicios 2026 y 2027, el efecto que derive de lo previsto en la presente fracción, así como en cualquier comunicado público de información financiera, como mínimo lo siguiente:

a) Que optó por realizar el reconocimiento diferido del efecto financiero inicial, derivado de la aplicación de las presentes disposiciones, en un plazo de 24 meses.

b) Una explicación detallada sobre los rubros y montos por los cuales se realizó la afectación contable y su efecto en el índice de capitalización y sus componentes.

Las uniones deberán tener constituido el 100 % del monto de las reservas derivadas de la utilización de las metodologías aplicables a la Cartera Crediticia Comercial, conforme a la presente Resolución, al 31 de diciembre de 2027."

TRANSITORIO

ÚNICO.- La presente Resolución entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Atentamente

Ciudad de México, a 20 de diciembre de 2024.- Presidente de la Comisión Nacional Bancaria y de Valores, Dr. Jesús de la Fuente Rodríguez.- Rúbrica.